2019年7月

「老後30年間で2000万円が不足する」。この報道が大きな騒ぎになったことは記憶に新しいと思います。ですが、必要な老後資金額については以前から話題にはなっていましたので、「老後は年金だけで暮らせる」と思っていた人は、あまりいなかったのではないでしょうか。

この老後資金の計算のもとになっているデータは総務省の「家計調査」。老後の生活費の計算のために、以前より参考にされてきたデータで、今回の話題が出るずっと前から「老後資金は3000万円準備したい」ということを提示するための計算の根拠となるものでした

さて、今回のこの2000万円、みんながみんな老後の生活に必要なものでしょうか。年金受給額も、暮らし方も各人によって異なるはずなのに、全員がそうだと信じ込んでしまっていいのでしょうか。この計算のモデルになっているご家庭は、平均的な年収で、夫が会社員、妻が専業主婦のご家庭です。ずっと共働きだったら? 会社員を数十年やった後、専業主婦になった妻がいる場合は? 自営業だったら? それぞれの場合で必要な老後資金も違ってくるはずです。

老後資金が心配だ、いくら準備したほうがよいのかなどを考える時にはまず、自分の場合はどうなのかを考えてください。簡単なのは、自分はいくらの年金をもらえるのかを知ることと、毎月いくらの生活費がかかるのかを把握すること。その差がいくらかを計算し、自分が生きるであろう30年、35年分準備すると考えるとよいのです。よく「老後生活は現役時より生活費が2割落ちる」等といわれますが、今は長く働けますし、皆さん元気です。生活費は現状のままであると見込んで良いと思います。

老後は、今の平均年金受給額のように、ご夫婦で20万円程度の年金で暮らしていくことは難しいと考えています。年金額は少なくなるかもしれませんし、インフレが進み、年金額が変わらないとしてもその金額の価値が下がっているかもしれません。やはり、蓄えを作るなど何かしらの準備は必要です。

老後を乗り切るには、蓄えを増やすことに加え、支出の削減をすることも大切です。支出の削減は今の生活にも役立ちますが、貯蓄を取り崩して生活費に充てる金額を少なくし、老後資金を長持ちさせることにつながります。これからの将来、大切なことはいかに老後資金を長持ちさせるかです。働ける年齢は限られているのに、現役時と同じくらいの期間を暮らすだけの資金を作ることは大変なことです。

老後資金を作るには、やはりコツコツ蓄えていくしかありません。2000万円、3000万円という巨額な資金は急に作れませんから。今もきちんと貯められているかもしれませんが、しっかり貯めていくためには家計の見直しが必須です。

小さな贅沢に慣れすぎていないか、無駄な支出を見逃していないか。そういった視点で一度支出の仕方を見直してみましょう。とはいっても、豊かに暮らしながら支出を削減していくには、「必要な支出にはしっかり支出するが、不要な部分はしっかり節約する」ことが必要です。つまり「支出にメリハリをつける」のです。これができるようになるには、まず、今の支出状況を把握することが大切になります。そうして支出を減らし、余剰金が出てきたら、しっかり貯める。これが老後資金作りの第一歩です。あとはコツコツと貯めていきます。

上手く目標金額を積み立てられない場合、上手く余剰金を出せない場合は、収入を増やすことを考えてみてもよいでしょう。例えば、毎月5万円を貯めていきたいのにそれができないと悩むなら、2万円の節約をして3万円の収入を得ることでも貯めていくことはできます。全てを節約で作ろうとか、稼いで作ろうとか考えず、バランスをとって頂きたいと思います。

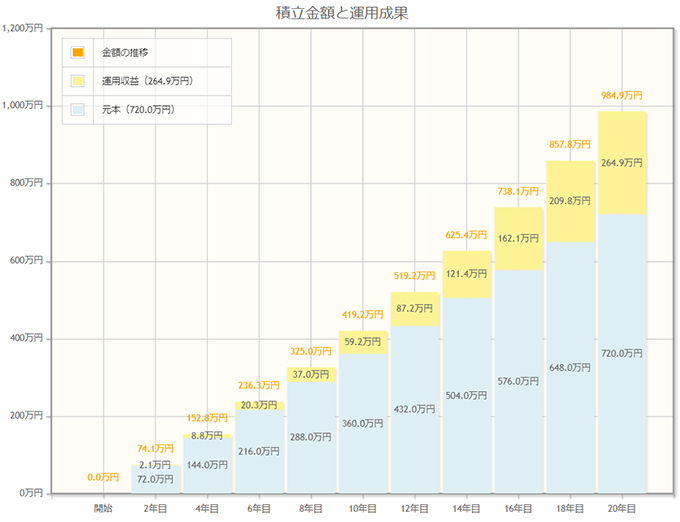

お金がたまってくると、「投資」が頭をよぎります。預金金利は0.001%。投資の運用益は2%、3%を狙えるとなれば、抵抗のない方はぜひ始めたいと考えるかもしれません。逆に今まで運用の経験がない、投資は危険だと否定してきた方は「今さら投資なんて」と思うかもしれません。ですが、老後資金を時間をかけて育てていくと考えれば、この「投資」は見逃せません。

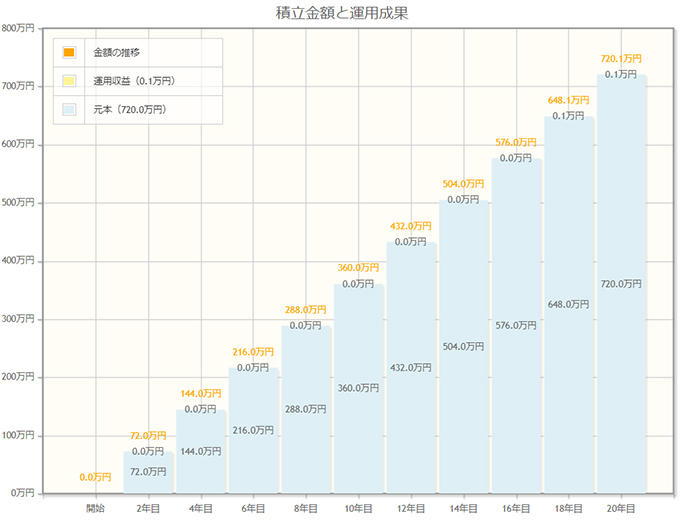

毎月3万円を積立貯蓄した場合(金利0.001%) ↓

老後資金作りにお勧めする投資は、「分散投資」です。投資信託に投資をすると、何百、何千といった会社に、1つの商品を買うだけで投資ができます。国や地域、複数の投資商品に一度に投資できるものもあります。そういった商品をバランスよく選び、積立をして時間の分散をさせて投資をします。これが最近よく聞く、「長期・分散・積立」の投資です。そうすると、リスクがないわけではありませんが、かなり少ない状態で運用をし、将来的には複利の力で大きく育てていくことができるのです。興味のある方は、一度証券会社のサイトのシミュレーションをしてみると、よくわかると思います。

ここ数年で、国が「iDeCo(個人型確定拠出年金)」「つみたてNISA」といった、長期分散が可能な、積立型の非課税投資制度を用意しています。iDeCoは60歳まで引き出せない私的年金制度ですが、掛け金は全額所得控除、運用益にかかる税(20.315%)が非課税、受取時も税優遇があります。つみたてNISAは、引き出しはいつでも可能で、運用益が非課税の制度です。こういったメリットのある制度を使い、多くの皆さんに資産を作ってもらおうと働きかけています。

ただ、もちろん投資が向かない人もいます。少しでも評価額が下がると辛く思う、気になって仕方がないという人は、無理をする必要はありません。

今回の「老後資金2000万円」報告書を悲観的に捉えてばかりでは、埒があきません。今後準備すべき目安が提示されたと考えて、準備しきれない部分をどうカバーしていくとよいか、自分の生活を守る一助にしていただけると良いのではないかと思います。

- 横山光昭

- 家計再生コンサルタント、株式会社マイエフピー代表。お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は23,000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』や『年収200万円からの貯金生活宣言』を代表作とし、著作は累計330万部となる。講演先として、コープ共済連(くらしの見直し講演会)がある。