2019年7月

今回は「iDeCo」をご紹介します。

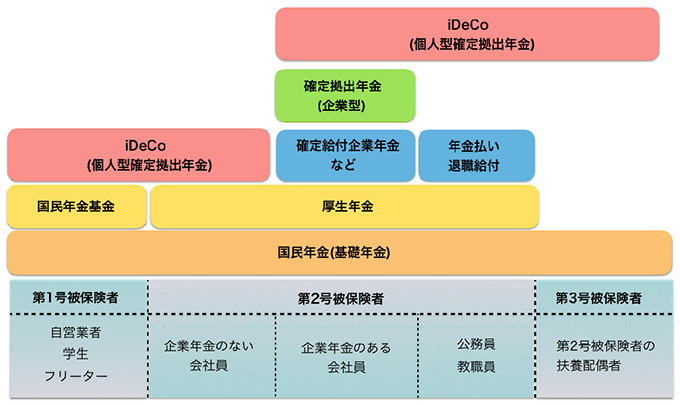

iDeCoは、ひとことで言うならば「節税しながら老後の資金を準備できる制度」です。老後の資金というと年金を思い浮かべますが、まさにその通り。iDeCoは、「Individual-type Defined Contribution pension plan」の頭文字をとったもので、正式には「個人型確定拠出年金」といいます。下の図のように、国民年金や厚生年金に上乗せする、とイメージしてください。

※会社員は、企業年金の規約によっては加入できない場合があります。また、国民年金の保険料を支払っていない人も加入できません(免除等を含む)。

節税しながらと述べましたが、どのくらい税制優遇されるのでしょうか。くわしくみてみましょう。

1.所得税・住民税が安くなる

iDeCoの掛け金は全額が所得控除されます。つまり、所得税と住民税が安くなります。

たとえば、課税所得が500万円の自営業・フリーランスの人が、1年間で81万6000円(月額6万8000円)を拠出した場合。税率を所得税20%・住民税10%の計30%と仮定すると、81万6000円×30%=24万4800円。1年間で24万4800円、支払う税金が少なくなります。20年間同じ条件で掛け金を積み立てると489万6000円、30年間続ければ734万円4000円もの節税になります。

ただし、いくらでも拠出できるわけではなく、掛け金には上限が設定されています。自営業・フリーランスなどの第1号被保険者は、年額81万6000円。企業年金のある会社員や公務員は、年額14万4000円。企業年金のない会社員は、年額27万6000円です。

自営業・フリーランスなどの第1号被保険者は、受け取る年金が少ないため(厚生年金がないため)、掛け金が多く設定されています。

2.運用益が非課税

税制優遇は、所得税・住民税だけではありません。一般の金融商品で得られた運用益は、通常20.315%の税金がかかりますが、iDeCoの場合は、運用期間中に発生した利息や分配金・売却益はすべて非課税となります。

運用で利益が出ている場合、非課税の運用益を元本に加えられるので、より効果的に資産を増やすことができます。

投資信託などの購入を考えている人は、iDeCoやNISAなど税制優遇されている制度から始めると良いでしょう。

ただし、iDeCoで積み立てたお金は、原則として60歳まで受け取ることができません。不慮の事態でお金が必要になった場合でも、原則、積み立てたお金を引き出すことはできませんので注意して下さい。

したがって、掛け金は無理のない金額に設定しましょう。掛け金は、5000円以上で、1000円単位で自分で設定でき、年に1度変更することができます(一時的に掛け金を払うことをストップすることも可能です)。

メリット3.受け取り時に税制優遇あり

積み立て運用したお金を受けとるときにも、優遇措置があります。

一時金として一括で受け取る場合には「退職所得控除」、年金として毎月受け取る場合には「公的年金等控除」が利用できます。

一時金として受けとる際、会社員の方は退職金などで退職所得控除を使い切ってしまうことがあります。退職所得控除を超えた分は課税されますので、受け取り方には注意してください。

このように、iDeCoは税制面で優遇されているため、資金を積み立てる一方で支払う税金が減るため、より老後のお金を準備しやすくなります。特に、近年増えている自営業者・フリーランスの人は、会社員と比べて、受け取る年金が少額です。積極的に利用したいところです。

- 井戸 美枝

- CFP®、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。確定拠出年金の運用に関する専門委員会委員。経済エッセイストとして活動。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『身近な人が元気なうちに話しておきたいお金のこと介護のこと』(東洋経済新報社)『100歳までお金に苦労しない定年夫婦になる』(集英社)『届け出だけでもらえるお金』(プレジデント社)『iDeCoとつみたてNISAにダブル投資入門』共著(扶桑社)などがある。著書多数。