2021年7月

会社を退職する日は上司など会社側の人と話し合って自分で決める事が多いと思いますが、その際「月末1日前に退職したほうが得」という伝説(?)というか裏技(?)を会社側から教えられることがあります。

しかし、本当に得なのかどうかはその後の本人の状況によって違い、月末退職のほうがメリットがあるケースもあります。

1.退職日を月末にするか、しないかで違うのは社会保険料

退職日を月末より1日前にすると得と言われる理由は、毎月の給与から天引きされている社会保険料負担の仕組み上、最後の月の保険料は最後の給与から天引きされるからです。

ポイントは保険料計算上の「最後の月」とは「いつ」かです。

前提として、

(1)「国民皆保険(こくみんかいほけん)」といって誰もがなんらかの社会保険に常に加入している必要がある

(2)月末の立場によってどの社会保険かが決まる

というものがあり、月末に会社員であれば「最期の月」は会社の社会保険料を払う必要があることになります。

そこで「1日前退職」の話しが出てきます。

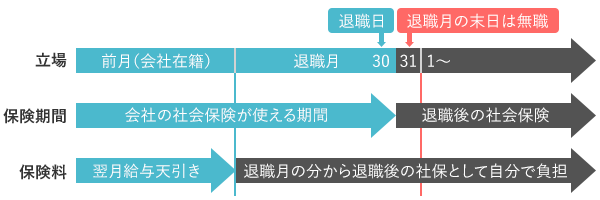

例えば図表1は月末が31日の月に1日前の30日で退職するケースです。この場合30日まで会社員、31日=月末は退職後ですから保険料計算上の「最後の月」は退職の「前月」となり、給与から退職月の社会保険料は引かれず手取りが増えるため「得」と勘違いされやすいのです。

図表1 退職日と社会保険(社保)の関係

しかし前提(1)のように国民皆保険ですから、退職月もなんらかの社会保険に加入する必要があります。

つまり退職しようとしまいとなんらかの保険料負担が発生するなら、「むしろ月末まで会社員でいれば会社が半分保険料を負担してくれるから得!」ということもありうるということです。

※月末1日前に限らず、月末より前であれば何日でも「月末1日前退職」と同じ考え方になります。

2.退職後の社会保険は3パターン

社会保険は大きく分けると会社員のための制度と、自営業者やフリーランスの人とその家族など会社勤め以外の人のための制度に分かれています。どちらの保険料を払うかは、月末にどの立場だったかによって変わります。

またここで言う社会保険は健康保険と厚生年金保険となりますが、図表2のようにそれぞれ退職後の選択肢が若干違います。

図表2 退職前後の社会保険

| 会社在職中 | 退職後の選択肢 | 保険料 | |

|---|---|---|---|

| 1 | 【公的医療保険】 健康保険(組合) |

A国民健康保険に加入する B家族の扶養に入る C健康保険を任意継続する |

要 不要 要 |

| 2 | 【公的年金】 厚生年金保険 |

D国民年金に入る E配偶者の扶養に入る(第3号被保険者) |

要 不要 |

公的医療保険の選択肢は3つ

公的医療保険制度は会社員なら協会けんぽや健康保険組合となります。ここでは全国共通の健康保険(協会けんぽ)を中心に記載しますが健康保険組合も考え方はほぼ同じです。

自営業者やフリーランスの人などは原則として国民健康保険に加入することになります(75歳になるとまた別の制度になります)。

月末1日前退職の場合は退職翌日から国民健康保険に加入するのが基本で、これが図表2のAです。

ただし、退職後の年収見込みが130万円(所定の障がい状態の場合や60歳以上は180万円)未満になるなどの要件を満たし、会社員である配偶者や家族の健康保険の扶養に入れる場合はBを選ぶこともできます。

またAの人で退職前に2ヶ月以上会社員として健康保険に加入していれば、会社員時代の健康保険を2年間「任意継続」するCも選べます(保険料は会社負担分も含めて全額自分で払う)。

AかCか迷う場合は、会社の健康保険と、住んでいる地域の国民健康保険とそれぞれに「退職後の保険料はいくらになりますか?」と問合せて比較し安い方を選ぶと良いでしょう。

Aは前年の給与が高い場合や扶養家族が多いと保険料が高くなりがち(※)なため、あえてCを選んだほうが保険料を全額自分で払うとしても負担が軽いことがあります。

※会社都合退職の場合は保険料が減免される自治体もあるため合わせて確認すると良いでしょう。

公的年金の選択肢は2つ

会社員の公的年金は厚生年金が基本ですが、退職すると国民年金に加入する義務があります(D※)。

例外として健康保険と同じ扶養の要件を満たせば配偶者の扶養に入れる、「第3号被保険者」と言われる制度があります(E)。これは「配偶者」だけに認められた制度ですから「子」は該当しない点に注意が必要です。

※国民年金を払うのが難しい場合は免除等制度がいろいろありますから、市区町村の役所の国民年金の窓口で相談してみましょう。

3.まとめ

月末の立場によって社会保険料を負担する必要があるケース・ないケース、負担が重いケース・軽いケースがあることがわかりました。

月末1日前OKなパターン

自分で保険料を負担しない公的医療保険のB、公的年金のEを選べるケースでは退職日を月末1日前にすることで、退職月の保険料負担を軽くできるメリットがあります。

また、同じ月にすぐ再就職が決まっているなら、何日に退職したとしても月末には再び会社員の立場で社会保険に加入することに変わりないため、退職日を会社の給与締日やご自分の事情に合わせても差し支えなさそうです。

ただし再就職までに1日でも間が空いている場合、その間は国民年金・国民健康保険等の手続きが必要ですから忘れずに…。

月末退職が良い可能性があるパターン

上記と逆に、公的医療保険のAやC、公的年金のDになるケースでは前年の所得や扶養家族の人数などによって保険料が変わるため、月末退職も視野に入れて事前に調べて検討しましょう。国民健康保険の保険料は自治体によって異なりますから、同僚や先輩などと同じ選択肢が正解とは限りません。手間はかかりますがきちんと自分で確認することが大切です。

最後に念のため、社会保険は毎月なんらかの制度に加入しいずれにしろ保険料を払うものですが、基本は翌月払いという点を忘れないようにしてください。

図表1の保険料のところをご覧いただくと、前月分の保険料は「翌月」天引きとなっています(会社によって当月の保険料を当月天引きするところもありますが、原則は翌月です)。

退職日がいつであっても、原則として退職月の給与から前月の社会保険料は天引きされますから、社会保険料が引かれていても1月分なら正しい扱いとなりますのでお忘れなく。月末退職の場合は、それに加えて退職月の分も天引きされるため負担感が大きいのが気持ち的な難点ですね。

また会社員のための社会保険制度は、病気やケガで仕事ができず休職したとしても給与の代わりに給付金を受け取れたり、障害年金の該当範囲が国民年金より厚生年金のほうが広いなど、「もしも」のときの給付が総じて手厚くなっています。

今回は詳細には触れませんでしたが、入れる間は会社の制度に入っておいたほうが得という考え方もできます。

手取り給与の額だけにとらわれず、制度の内容や家族全体の保険料負担という考え方で退職日を選んでみてください。

※今回は概要をざっくり理解することを目的に、要件や制度の詳細には触れていません。興味のある項目があれば各制度のサイト等を確認してみましょう。

- 中村 薫(なかむら・かおる)

- ファイナンシャル・プランナー(CFP®)、社会保険労務士、終活カウンセラー、キャリア・コンサルタント

信用金庫勤務、生命保険営業、損害保険代理店での業務を通して、ふつうの人と業界との情報格差を実感。老後資金の心配を軽減するためには公的年金の理解も必須と社会保険労務士になり、年間約800件ほどの公的年金手続き・相談業務に携わる。

FP相談ではお一人様女性やリタイヤ前世代のライフプラン相談を得意とする。

企業での退職前研修、年金セミナー、雑誌やネットでの執筆など多数。