2021年8月

いま時代は大きく変化しています。家計の常識も変わろうとしています。そこで、どう変わっていくのか、日ごろ気になる身近な家計ネタを通して、一緒に考えてみたいと思います。

第1回目のテーマは「長期運用・分散投資・積立投資は、本当に有効か?」。ポイントは、今後も「経済成長」し続けるのか、です。

金融庁の老後資金2,000万円問題から2年程経ちますが、いまだにこの言葉は“生きて”いて、相談の現場でも「運用した方がいいのでしょうか」という質問は絶えません。

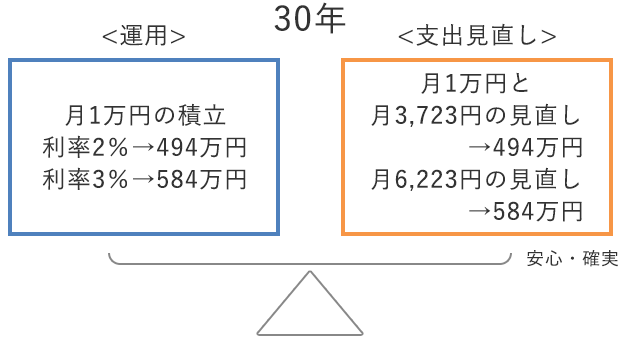

図1.運用VS家計改善の図

運用益の家計へのインパクトを、簡単な試算から考えてみましょう(図参照)。

月1万円を30年間積立運用します。かりに年3%で複利運用できた場合、30年後の元利合計は約584万円。元本360万円に対して220万円以上も殖えます。

一方で、殖えた分を360(月)で割ってみると、約6,223円。つまり、月6,223円ずつを(元本の1万円とは別に)コツコツ積み立てていけば、30年後にはほぼ同額になります。

(1万円+6,223円)×12か月×30年=5,840,280円

これは何を意味するかというと、30年間リスクを取った運用も、月6,223円ほどの家計のムダがあれば帳消しになる水準であること。あるいは、月6,223円の支出カットができれば、年3%相応の運用効果を家計にもたらすことができるということです。さらには、資産運用は、家計改善が先であって、順番は後、ともいえるでしょう。

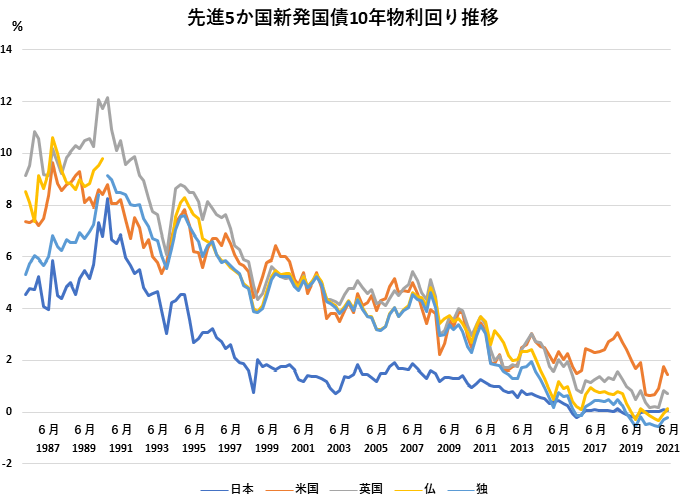

「いやいや、高い収益率を目指せばいいのではないか」と思われる方もいらっしゃるかもしれません。確かに理屈はそうですが、残念ながら現実は超々低金利が続いています。

1999年2月、日本銀行によってゼロ金利政策が導入されました。2012年末からは景気浮揚を狙うべくアベノミクスが始まりましたが、2016年2月にはマイナス金利導入、いまだに解除の兆しもありません。

日本では軽く20年以上も金利の上がらない状況が続います。ここまで長く続けば、一時のトレンドではなく、常態化といっていいのではないでしょうか。金利が上がらないということは、経済成長しなくなっている、と考えられます。ということは、リスクを取ってもリターンを得にくい時代に変化してきている、ともいえるでしょう。

「いやいや日本はそうでも、経済成長する国は海外にある」という方もいらっしゃるでしょう。しかし、低金利の流れはもはや日本特有とも言い切れず、ふたを開けてみると、いまや先進5か国(米英仏独日)中、マイナス金利に陥ったのは3か国(仏独日)の過半にもなり、残り2か国でも低下傾向があります。

図2.各国の金利推移

「いやいや新興国に投資をすればいい」という方もいらっしゃるでしょう。ですが、「地球」は有限です。“フロンティア”を求め続けても、一周すれば、いずれ地球に開拓の余地はなくなります。おのずと“長期”投資には限界があるといえないでしょうか。

「いやいや火星があるし、宇宙は広い」という方もいらっしゃるかもしれません。しかし、「地球」も宇宙の一員です。地球も宇宙の法則の中にあるとすれば、ここ地球で「経済成長」が持続可能な活動でなければ、宇宙でも同様ではないでしょうか。そこには私たちの理屈をはるかに超越した法則があって、地球人の想像に及ばないのではないかと思うのです。

宇宙までの話は別としても、経済活動には資源を必要としますから、地球上の資源が有限である限り、経済活動の成長(規模の拡大)も有限ではないかと素朴に思うのです。金利の低下は、その限界に近いことのサインではないかと思うのです。

ここで触れておきたいのは、「成長(拡大)」と「循環」は異なる点です。自然の循環スピードに合わせた経済活動のスピードであれば、自然と経済活動の調和は取れると思いますが、「経済成長」とは、経済規模の拡大を意味しますので、いわばそのスピードはどんどん増していきます。徐々に増すスピードに自然の循環サイクルが追い付かなければ、自然を崩壊しながら資源を使っていったり、無理に早く成長させるように人工的に手を加えて自然のサイクルを狂わせたりします。

「経済成長」と「経済的な成長」も異なります。「経済成長」をなんとなく前向きなことと思われる方は、「経済的な成長」と混同しているかもしれません。「経済成長」とは、GDPという数値をいかに伸ばすかです。人の感情や自然への負荷は基本的に含まれません。

「経済的な成長」はあっていいと思いますが、「経済成長」し続ける必要が本当にあるのか、そもそも可能なのかは非常に疑問です。長期・分散・積立といった“誰でも儲かる公式”がうまくハマっていたのは、長い人類の歴史の中でも世界的にGDPが爆発的に飛躍した数十年、長く見て数百年の間の“出来事”ではないかと思います。

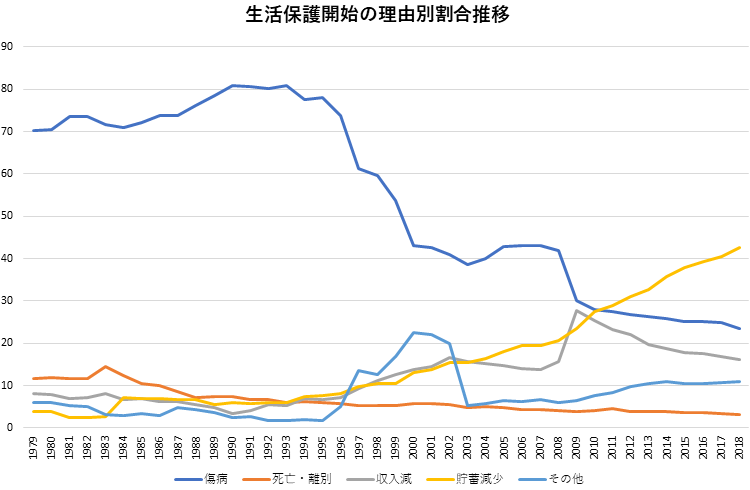

さらに見逃せないのは、いまの「経済」によって引き起こされている「格差」です。データをみてみましょう。

いま生活保護を受給する世帯数は伸び続けています。注視したいのは保護を開始するに至る理由の変遷です。

図3.生活保護開始の理由推移

40年ほど前は、圧倒的に「傷病」理由が多かったのですが、90年代後半から「貯蓄減少」が徐々に増えていき、最近では開始理由のトップです。しかも、他の理由との差は広がっていっています。病気やケガではなく、お金が無くなって生活保護を受ける世帯が増えているのです。

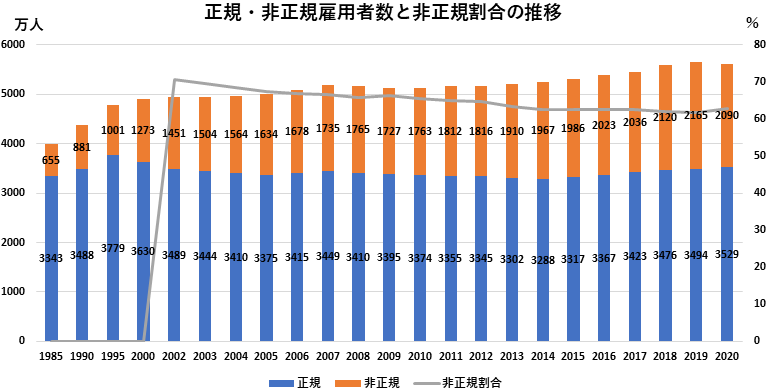

図4.正規・非正規雇用者数と非正規雇用の割合の推移

低所得者層が増えていることも社会問題化しています。「民間給与実態統計調査(令和元年分調査)」によると、年収200万円以下の人数が約1,200万人、全体の2割を超え、ニュースになりました。5人に1人の割合です。これは非正規雇用が増えていることとも関係しており、グラフの通り、85年16.4%であった非正規雇用の割合は、2020年では37.2%にまで上昇しています。

企業が利益追求を優先すれば、人件費は抑えたい費目でしょう。実際、非正規雇用は景気の調整弁などともいわれたりするほどです。

図5.報酬1億円以上の役員トップ5

| 2020年 | 2010年 | |||||

|---|---|---|---|---|---|---|

| 役員名 | 会社名 | 報酬(万円) | 役員名 | 会社名 | 報酬(万円) | |

| 1位 | J.M.デピント | セブン&アイHLD | 24億7400 | C.ゴーン | 日産自動車 | 8億9100 |

| 2位 | 高島準司 | 住友不動産 | 22億5900 | H.ストリンガー | ソニー | 8億1400 |

| 3位 | M.クラウレ | ソフトバンクG | 21億1300 | 北島義俊 | 大日本印刷 | 7億8700 |

| 4位 | C.ウェバー | 武田薬品工業 | 20億7300 | 植村伴次郎 | 東北新社 | 6億7500 |

| 5位 | 山西義政 | イズミ | 18億3800 | A.マッケンジー | 武田薬品工業 | 5億5300 |

*ネットニュースから作成

一方で、経営陣層の報酬は違います。この10年ほどでその水準は3倍近くにも膨れています。いまの「経済」は、一部の人に富が集中する経済です。儲けることが必ずしも悪いわけではありませんが、本来、政府の役割であるはずの富の再分配が機能しておらず、一部の人の生活の犠牲のもとに稼ぎが成り立っていることに大きな問題があると思います。

「経済成長」によって、私たちの暮らし全体は非常に豊かになりましたので、全否定するつもりはありません。ただ、今後も成長(拡大)し続ける必要があるのでしょうか。今後も続くと思えば、“誰でも儲かる公式”は有効であり続けるのだと思います。しかし、地球(自然)はもつでしょうか、格差は放置していいのでしょうか。金利低下は、私たちに「脱経済成長」を問うている気がします。

みなさんはいかが思われますでしょうか。

- 八ツ井 慶子(やつい・けいこ)

- (1973年 埼玉県生まれ)

2001年より「家計の見直し相談センター」でFP活動を始め、2013年7月独立し、「生活マネー相談室」を立ち上げる。個人相談を中心に、講演、執筆活動を行う。著書に、『サラリーマン家庭は“増税破産”する!』(角川oneテーマ21)、『レシート〇?チェックでズボラなあなたのお金が貯まり出す』(プレジデント社)など。新聞、雑誌の取材多数。NHK『NHKスペシャル』、『日曜討論』、TBS『あさチャン!サタデー』などにマネーの専門家としても出演。モットーは「しあわせ家計」づくりのお手伝い。個々の価値観を大事にしたプランニングを心掛けている。