2021年9月

夫婦ともに会社勤めの場合、妊娠がわかると出産後の仕事をどうするか夫婦で考えることになります。育児休業制度(以下、育休)が手厚くなっていることもあり、女性の育休取得率は83%(厚生労働省 令和3年厚生労働白書)とほとんどの人は仕事を続ける前提で考えていることがわかります。

ただし育休終了後、仕事に復帰してから育児+家事と仕事の両立に難しさを感じて退職が頭をよぎるケースもあるようです。

今回は、退職すると金銭的にどのようなデメリットがあるかを長期的に見てみましょう。

そして基本的には会社を辞めない方向で、夫婦で乗り切るために活用できる制度について最後に概要を紹介します。

1.退職する、しないは情報収集後に決断しましょう

育児は精神的にも肉体的にも非常にストレスの高いミッションです。

育休終了後はそもそもの育児プレッシャーに加えて、久しぶりに仕事に復帰して「とにかく普通に仕事をする」ことから再スタートとなり、やはりストレスがかかり非常に疲れることは容易に想像できます。このため復帰後しばらくしてから両立に難しさを感じて退職について悩むケースもあるようです。

退職する・しないは夫婦の連携や周囲のサポートなど様々な要因で決まります。夫が退職して妻が会社勤めを続けるなど、昔は少なかったケースでも今はあり得ることです。「こうでなければならない」と第三者が言うべきことではありません。

ここでは結論としてどうするかはもちろんご本人たちに決めていただいて良いのですが、退職した場合の金銭的に目に見えるデメリットと、見えにくい将来のデメリットを共にしっかり見据えてから、後悔しないように決めていただければという願いから情報を整理していきたいと考えています。

2.デメリットその1:給与がなくなる

退職した場合のメリットは、育児に専念できることと、時間に過度に追われなくなり心身が楽になるといった点などが挙げられるでしょう。

一方で金銭的に目に見えるデメリットは(そのものズバリですが)退職により給与収入がなくなる点です。

退職後のライフプラン・キャリアプランとして多いのが、数年は育児に専念し、子どもがある程度成長してから短時間パート等での就労 → その後できれば正規雇用で再就職といった流れかと思います。ただし引き続き育児との両立が必要なため正規雇用に戻るのは難しいと考え短時間就労にとどまるかも知れません。

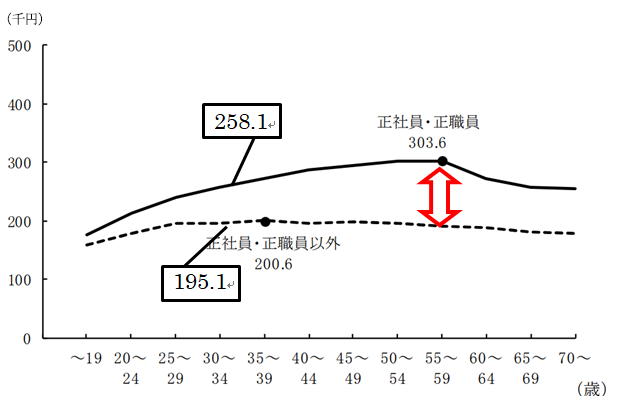

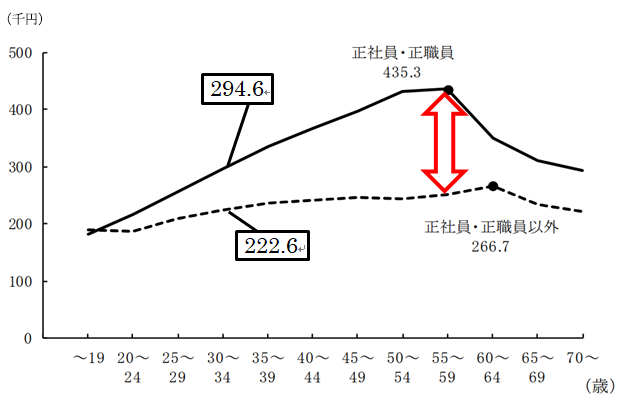

図表1をご覧いただくと、正規雇用だと特に男性は年齢が上がるごとに平均賃金が高くなるのがわかりますが、非正規雇用は男女ともにほとんど上がらない現状が見えてきます。

つまり一度退職するとキャリアの断絶により、賃金上昇カーブから降りてしまうことになり、再就職時はキャリアがほぼリセットされた状態で給与計算されるため、ずっと勤め続けた人に比べて将来の給与に非常に大きな差ができてしまう可能性があるということです。

参考までにこの統計をもとに、女性が35歳で退職し、その後45歳のときに非正規で再就職、60歳まで勤務した場合を計算したところ、そのまま60歳まで勤め続けた人と比べて給与収入累計額に約6,150万円の差が生じました。

念のためこの計算は50歳代の給与が400万円に届かない、比較的少なめの給与での数値です。給与がもっと高い企業に勤務している人のインパクトは1億円超ということもありえます。

加えて、退職金がある会社ならさらに差は広がります。

(図表1の女性の賃金カーブは男性と比べると低くなっています。これはキャリアがリセットされた、賃金が低めの女性の賃金も含めた平均値となり、ずっと勤め続けた場合より低く出てしまっていると考えられます。そのためここではそのまま勤め続けた場合の給与は「男女計(男性より若干低め)」の数字を使って計算しています。)

図表1 正規雇用・非正規雇用の賃金格差(厚生労働省 令和2年度賃金構造基本統計)

【女性】囲みの数字は30歳前半の平均値

【男性】囲みの数字は30歳前半の平均値

3.デメリットその2:社会保障が手薄になる

給与からは健康保険(組合)や厚生年金保険、雇用保険の保険料が引かれています。退職すると、この会社員のための手厚い社会保障のセーフティネットから外れるデメリットもあります。以下に各保険のうち意識しておきたいデメリットを抜粋して簡単にご紹介します。

- (1)健康保険

- 女性の場合、退職後に次の子どもを出産する際は産休による休業給付(給与日額の約2/3)を受けられなくなります。

- 会社員が病気やケガで長く働けないときに使える傷病手当金という休業給付(同)を受けられなくなります。

- (2)厚生年金保険

- 配偶者や子どもを遺して自分が死亡してしまったとき、会社員であれば遺族に遺族厚生年金が出る可能性がありますが、退職後の死亡では通常は対象外です。

- 身体や精神の病気、ケガなどで重い障害状態となった場合、会社員時代に初診日があれば障害厚生年金を受け取れる可能性がありますが、退職後に初めて具合が悪くなり病院へ行った…という場合は対象外になってしまいます。

- 老齢年金は退職までの給与・賞与を元に計算します。年金を増やすには「長く勤める」、「高い給与で働く」ことがポイントになりますが、途中で退職すると「勤務期間が短い」「再就職したとしても給与が低い」といった点から年金額が低くなるデメリットになる可能性があります。

その受給額の差を65歳から90歳までの25年間累計すると約840万円にもなります。 - (3)雇用保険

育児や介護で一定期間休業する際、給与日額の約67%や50%の休業給付を受けられるのですが、退職すると当然その権利もなくなります。

会社員のための社会保障制度は基本的に「大変なことがあったときはサポートするから、安心して休んで良いですよ。その後戻ってきてキャリアを継続しましょう」という位置づけです。

国としてはキャリアの断絶による損失を回避する方法を用意して、老後も含めた収入の確保をサポートしているわけです。

※社会保険のサポートは加入期間その他、一定の要件があります。今回は非常にコンパクトに概要をお伝えしたのみですので、気になる場合は各保険制度のホームページ等をご確認ください。

4.仕事と育児の両立をサポートする様々な制度

ここからはずっと会社勤めをしていた人(またはその配偶者)が妊娠・出産し、退職をしないケースを前提にお伝えします。

- (1)健康保険・雇用保険からの休業サポート

女性の場合は妊娠前から、出産後からは男女ともに、子どもが1歳(要件を満たすと2歳)になるまでの間、休業した場合に給与日額の約67%(半年後から1歳になるまでは50%)を受け取れます。

育児休業は男性も取れますし、どんどん改善されていますのでニュースなどはぜひチェックしておきましょう。 - (2)育休中は社会保険料が免除にできますので会社に申し出ましょう。

- (3)仕事に復帰したあとの勤務時間等のサポート

産休・育休後復帰したとしても保育園への送迎で出社・退社の時刻を調整したい、勤務時間を短くしたい、残業や深夜労働ができないといった事情があるなら会社にそれを伝えてください。法律上配慮が義務付けられているため、お勤めの会社で導入されている何らかの手立てを教えてくれるはずです。

配慮される期間は制度により異なりますが、3歳まで、小学校入学前までといった時期までとなっています。 - (4)時間単位でもちょっとした休みが取れる「子の看護休暇」

子の看護休暇は小学校へ行く前の年齢の子どものために病院の付き添い等でピンポイントの休みが欲しいときに使える制度です。

子どもが一人の場合は年間5日間、2人以上の場合は年10日間取得できます。休暇中の給与は出ないケースが多いですが、時間単位や1日など国の制度として休暇を取れるのがメリットです。

※各制度とも利用には要件があります。有期雇用契約の場合は特に要件が厳しいケースがあるため、気になる場合は事前に就業規則などで確認しておくと良いでしょう。

5.まとめ

今回紹介した統計データの賃金は規模の大きな会社から小さな会社までの平均データのため、ご自身の給与水準と差がある可能性もあります。あくまでも自身のケースを考える参考としてください。

そのうえで再度、退職した場合の将来の金銭的デメリットを振り返ってみると、以下のように生涯収入が約7,000万円も少なくなる事がわかりました。

- 給与:▲6,150万円

- 年金:▲840万円

念のため、退職をしてはいけない…というわけではありません。それぞれの事情や理由があるものですし、情報を確認した上で決断すれば対策を立てたられると思いますので。

ただこのように考えると、働き続けることで仮に月数万円保育料等のコストが増えたとしても、子どもが成長するまでの数年間だけであれば、生涯収入の痛手と比べれば少額ではないでしょうか。

会社や国の制度を活用し、民間のサービスにコストを掛けるのもナシではないという認識で、キャリアを維持できる=賃金カーブをリセットしないメリットをじっくり再考してから退職するかどうか決断して欲しいと思います。

- 中村 薫(なかむら・かおる)

- ファイナンシャル・プランナー(CFP®)、社会保険労務士、終活カウンセラー、キャリア・コンサルタント

信用金庫勤務、生命保険営業、損害保険代理店での業務を通して、ふつうの人と業界との情報格差を実感。老後資金の心配を軽減するためには公的年金の理解も必須と社会保険労務士になり、年間約800件ほどの公的年金手続き・相談業務に携わる。

FP相談ではお一人様女性やリタイヤ前世代のライフプラン相談を得意とする。

企業での退職前研修、年金セミナー、雑誌やネットでの執筆など多数。