2022年6月

これは、成年後見制度を利用した際にかかる費用に特化した連載です。

初回は、任意後見制度に関する費用、2回目は、法定後見制度に関する費用について説明しました。最後は法定後見制度の費用を抑える方法について説明します。

法定後見制度は、すでに本人の判断能力が十分ではない方が利用する制度です。前回ご説明したように、法定後見制度に関する費用は、5段階に分かれています。

- ステップ1

- 法定後見人を付けてほしいと申立てをするときの費用

- ステップ2

- 申し立てをするための資料を集める費用

- ステップ3

- 家庭裁判所に書類を持ち込むときの費用

- ステップ4

- 後見人等が仕事をした時の費用

- ステップ5

- 法定後見制度を終了させるときの費用

この中でステップ4以外の費用は、ほとんど必要経費であり、金額に大きな差がでることはありません。個々のケースにおいて、かかる費用に差が出てくるのがステップ4後見人が仕事をした時の費用です。そこで、今回はステップ4後見人が仕事をした時の費用を抑える方法についてとりあげます。

成年後見人等が仕事をした時に係る費用のおさらい

ステップ4後見人等が仕事をした時の費用は、「後見人等が誰なのか」、「どんな仕事をしたのか」によって変わります。

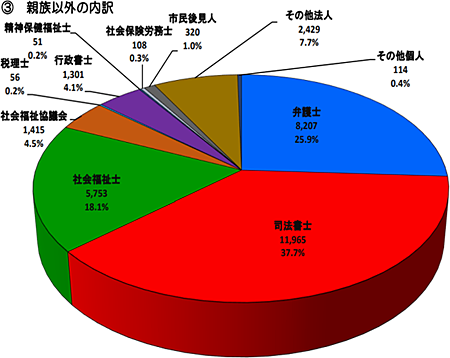

まず、「後見人等が誰なのか」ですが、後見人は大きく親族と親族以外に分かれます。令和3年度の成年後見制度概況によれば、その割合は親族が年々減少しており、親族以外が80%を占めるまでになっています。

親族以外の成年後見人の内訳は図1のとおり、1位の司法書士と2位の弁護士の合計で63.6%です。

後見人等が親族の場合は報酬付与の申立てをしないのが一般的です。一方で司法書士や弁護士が後見人等になった場合は、第2回目で説明したように最低でも被後見人等の資産の額に応じて、24万円~72万円程度の基本報酬がかかります。基本報酬は、後見人として通常の仕事をした場合にかかってくる費用ですが、基本報酬の他に付加報酬というものがあります。

この付加報酬が「どんな仕事をしたのか」にかかわってくる費用です。『成年後見人等の報酬額のめやす』に記載されている専門職が成年後見人等になった場合の付加報酬の具体例をご紹介しましょう。

- (1)被後見人等が損害賠償請求訴訟により、財産を1,000万円増やした場合:約80万円~約150万円

- (2)被後見人等の配偶者が死亡して遺産分割の調停により総額約4,000万円の遺産のうち約2,000万円相当の遺産を取得した場合:約55万円~約100万円

- (3)被後見人等の自宅を3,000万円で任意売却し流動資産を増した場合:約40万円~約70万円※

※(3)の事例は、不動産という資産が現金という資産に変わっただけのように思えますが、2回目のコラムでご紹介した「後見人の報酬のめやす」にある、報酬額に影響を与える「流動資産」が増えたとお考え下さい。

これらはあくまでも一例であり、これら以外でも被後見人等の資産を増やした場合は、その仕事に見合った報酬が発生します。

法定後見制度の費用を抑える方法

「誰が後見人になるのか」から見た場合、親族以外より親族が後見人になった方が費用は抑えられます。ただし、現在では親族が後見人に選ばれる割合は、申立件数の20%程度です。

また、「どんな仕事をしたのか」の側面から見た場合は、先ほどの付加報酬の具体例のような法律問題が発生していなければ費用は抑えることができると言えるでしょう。親族が後見人になっても法律問題が発生した場合はその解決のために専門家に依頼する必要が出てきます。

つまり、親族が後見人になり、更に本人について法律問題が発生しなければ、法定後見制度を利用しても費用を抑えることができるという事です。

そのためには、あらかじめ対策を講じておくことが必要です。親族が後見人に選ばれるためには本人の資産が一定以上あってはいけません。本人の資産を一定以下にするために、高齢者の場合は生前贈与や民事信託、生命保険等を利用する方法があります。また、障がいを持っているお子さんの場合は、ご本人の生活費を障害年金で賄うことでご本人名義の資産を一定以下に保つことができます。

将来発生しそうな法律問題の対策として有効なのが、遺言書の活用です。既に判断能力が低下してきている妻のために夫が、障がいを持つ子どものために親御さんが遺言書を作成し、遺言執行人を決めておくという方法です。特に障がいを持っているお子さんの場合、親御さんが亡くなった後の生活をどこでどのようにするかなど具体的なライフプランを作成しておくことをお勧めします。親の遺産や死亡保険金が一時金として残されてしまうと、せっかく一定額に抑えた資産が増え、親族以外の後見人がついてしまう可能性が出てきますので、負担付贈与や民事信託などの利用を検討しましょう。親の死亡保険金などは年金で受け取れるようにしたいものです。

また、こういった対策をとるときは、将来相続人となる人たちを含めて家族全員で話し合い、コンセンサスを図ることが大切です。独りよがりな対策は親族間の争いに繋がることがあります。

法定後見制度の費用を抑えるためには、事前に対策を講じておくことが必要ですが、どんな方法が良いのかは一様ではありません。ご本人とご家族の状況によって様々ですから、どんな方法が良いのか相談できるところを見つけておきましょう。

さて、既に法定後見制度を利用している方もいらっしゃると思います。毎年発生する後見人等への報酬額に納得がいかない方や、報酬額を知らないご親族ものではないでしょうか。後見人等が家庭裁判所に「報酬を下さい」という申し立てをして、家庭裁判所がその報酬額を決定しますが、それは被後見人等の資産を考慮しながら後見人等の1年間の仕事内容の評価をしているにすぎません。裁判所が決定しているものだから必ずその額を支払わなければならないと思ってしまうのですが、そうではないのです。後見人等と交渉ができれば、費用を抑えることにつながります。

3回に分けて、成年後見制度と費用について説明してきました。後見制度はお金がかかるので使いたくないという方が多く、その利用が進んでいない理由の1つであることがお判りいただけたでしょうか。現在の制度は後見人等がついている限り費用が発生します。相続など必要な時だけ利用できるような制度変更も検討されていますので、注目していきましょう。

最後に後見制度に関する相談窓口をご紹介しておきます。

- *一般社団法人 後見の杜 https://sk110.jp/

- *後見制度と家族の会 https://kokenkaizen.com/index.html

- *NPO法人PREMO https://npopremo.jimdofree.com/

- 佐藤 龍子(さとう・りゅうこ)

- FPオフィスR(アール)代表

1981年みやぎ生協に入協。みやぎ生協LPA事務局として勤務。2009年からFPオフィスRの代表として独立、2013年にNPO法人PREMOの理事長に就任。現在は、成年後見制度に関する相談を中心に、個人のFP相談業務を行っている。

保有資格:CFP® 1級FP技能士 行政書士 後見人相談士®