2022年8月

長期にわたるデフレ経済に慣れきっていたところに、大きな値上げの波が襲いかかっています。ファイナンシャルプランナーとしてご相談をお受けする中で、それぞれに工夫を凝らしながら、家計運営に取り組んでいらっしゃることを痛感しております。

ところが、自分の意思でコントロールすることが難しい出費もあります。医療費もその一つです。そのため、将来の医療費負担を心配される方が多いのですが、あらかじめ情報を得ておくことで、ムダな出費を抑えることは可能です。

この連載では、医療提供体制の変化の方向性とその意味を知り、上手に医療にアクセスするための方策を、以下のとおり、3回にわたってお伝えしたいと思います。

第1回:上手な医療のかかり方とお金の関係

第2回:知らないとソンする「差額ベッド料」

第3回:薬局薬剤師を上手に活用しよう

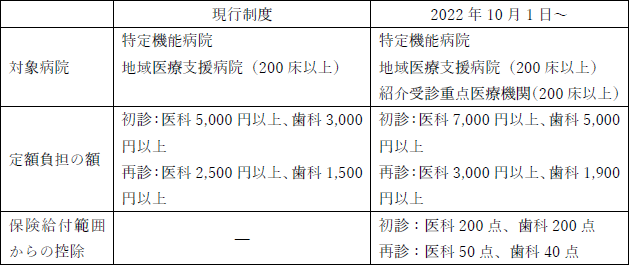

大病院への紹介状なし受診の特別料金が引き上げに

紹介状なしで大病院にかかると特別料金がかかるのはご存じでしょうか(救急等除く)。ここでいう大病院とは、大学病院や特定の疾患に対し高度な医療を提供する特定機能病院と200床以上の地域医療支援病院のことです。値上げラッシュが続き、家計運営に頭を悩ませる昨今ですが、2022年10月から、特別料金の最低ラインが引き上げられると同時に、対象となる大病院の範囲が広がります。特別料金は選定療養費(※)として病院が独自に決めるもので、公的医療保険の対象外です。そのため、全額が自己負担となり、高額療養費還付の対象にはなりません。

どのくらい引き上げになるかというと、初診の場合、医科5,000円以上から7,000円以上に、歯科3,000円以上から5,000円以上に、再診の場合、医科2,500円以上から3,000円以上に、歯科1,500円以上から1,900円以上になります(図1)。これらは最低ラインですから、病院によってはもっと高額の料金を徴収するところもあります。

- (※)保険対象外の療養のうち、予約診療や差額ベッド代、一般病棟に180日以上入院した場合の入院基本料の一部などのことで被保険者が選ぶもの

図1 紹介状なし受診の定額負担見直し

紹介状なし受診で保険給付の一部が外される

特別料金の改正には、目立たないながら将来の医療提供体制に影響を及ぼしかねない仕組みが導入されています。それは、紹介状なしで受診する患者の医療費について、一部を保険給付の範囲から外すというものです。具体的には、初診の場合、医科・歯科ともに200点、再診の場合、医科50点・歯科40点が診療報酬点数から控除されます。

診療報酬とは、医療の価格を点数化して評価したもので、1点を10円として計算します。患者が医療機関や調剤薬局で支払うのは、1点につき3円・2円・1円など、それぞれの自己負担割合に応じた金額で、残りは公的医療保険からの給付で賄います。つまり、200点が控除されるということは、医療費のうち2,000円が保険の給付対象から外されるということで、特別料金が2,000円上がっても特別料金と医療費の合計額は変わりません(図2)。

ただし、あくまでも特別料金の設定が最低基準の場合は、という前提においてです。前述のように、特別料金は病院が独自に定めることができます。保険給付の範囲から外される点数は固定ですから、病院が特別料金を高く設定するほど、患者にとっては高額療養費の還付がない負担が増えることになります。実際、1万円程度の特別料金を徴収する医療機関は改正前から存在します。

今回の新たな仕組みの導入は、「外来機能の明確化のための例外的・限定的な取扱い」と位置付けられています。しかし、保険診療から選定療養に付け替えることによって、保険診療部分の医療費を抑制することができますから、国保や健保組合等の保険者にとってはウェルカムかもしれません。このような手法が広がっていき、患者負担の増大につながることが懸念されます。

2022年10月以降は、特定機能病院や200床以上の地域支援病院に加え、200床以上の紹介受診重点医療機関も特別料金徴収の対象となります。紹介受診重点医療機関とは、今回の改正で新たに出てきた概念で、地域で基幹的に「医療資源重点外来」(例:抗がん剤治療、放射線療法、短期滞在手術、紹介外来)を担うものとして確認した医療機関のことです。当該医療機関の適用基準に照らして医療機関が自ら意向表明し、都道府県が公表することとなっています。

図2 紹介状なし受診のしくみ(例)

【2022年9月30日まで】

医科初診で医療費10,000円(診療報酬点数1,000点×10円)、定額負担5,000円の例

【2022年10月1日以降】

医科初診で医療費10,000円(診療報酬点数1,000点×10円)、定額負担7,000円の例

200点を保険給付範囲から控除⇒10,000円-2,000円(200点×10円)=8,000円

なぜ紹介状なし受診でペナルティが?

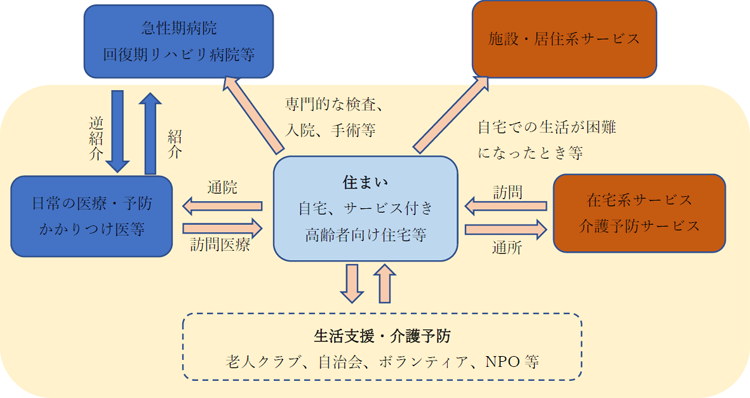

ある意味、大病院に紹介状なしでかかると患者にペナルティが課せられる制度ですが、政策の背景にあるのは少子高齢社会への対応です。国が目指すのは、住み慣れた地域で医療や介護、生活支援などを受けながら日常をおくることのできる「地域包括ケアシステム」です(図3)。

「地域包括ケアシステム」を実現するため、「外来」と「入院」の機能、「高度急性期」「急性期」「回復期」「慢性期」といった病床の機能を分化・強化・連携する政策を進めています。大病院以外でも特別料金を徴収するのは差支えありませんが、大病院の場合は、特別料金を徴収することが「責務」とされています。大病院の特別料金の徴収は、地域包括ケアシステム推進のための手段のひとつなのです。

大病院は、中小病院や診療所からの紹介により、高度かつ専門的な医療を必要とする患者を受け入れ、回復期に入った患者には、身近な中小病院・診療所を逆紹介するというイメージです。このシステムが機能することによって、一部の医療機関に外来患者が集中することを防ぎ、患者の待ち時間短縮や勤務医の負担軽減等も期待できます。

ここでキーとなるのが「かかりつけ医」です。厚生労働省は「かかりつけ医」の定義として、「健康に関することをなんでも相談できる上、最新の医療情報を熟知して、必要な時には専門医、専門医療機関を紹介してくれる、身近で頼りになる地域医療、保健、福祉を担う総合的な能力を有する医師」としています。

紹介状は診療情報提供書ともいい、医師同士あるいは医療機関同士で、患者に関する情報を共有するという重要な機能があります。紹介を受けた大病院は紹介元の「かかりつけ医」に対し、検査結果と診断内容、行なった治療、その後の経過などを報告します。患者は、大病院での専門的治療が終われば、「かかりつけ医」の元に戻っていくからです。

患者の普段の状態をよく知っている「かかりつけ医」からの情報提供があれば、初めて診る患者であっても病状の把握が迅速に行なえたり、検査の重複が避けられるといったメリットがあります。病院によっては、紹介状のない患者はそもそも診ないという方針のところもあります。

図3 地域包括ケアシステムのイメージ

- ※厚生労働省のHPを参考に筆者作成。おおむね30分以内に必要なサービスが提供される日常生活圏域(中学校区)を単位として想定

信頼できる「かかりつけ医」をもつことが上手に医療にかかるコツ

病床機能の分化・強化・連携とは、言い換えれば、一つの病院で長く入院するのではなく、症状に応じて転院や在宅医療など、療養の場所を変えていくということです。患者としては新たな環境でストレスを抱えることになりかねません。「かかりつけ医」が、患者のエージェント(代理人)として患者と医療機関の間を繋ぐ役割を果たすことが重要になってきます。

現状では、「かかりつけ医」は登録制度ではないので、腰痛等でかかっている整形外科医や生活習慣病等を診てもらっている内科医など、複数の「かかりつけ医」をもつことは、何の問題もありません。症状がよくならないとか、診療科にかかわらず、何か気になることがあれば「かかりつけ医」に相談し、必要に応じて紹介状を書いてもらうことができます。

今後の医療提供体制は、かかりつけ医機能が強化される方向であることは間違いありません。信頼できる「かかりつけ医」を見つけることが上手に医療にかかるコツであり、経済的負担を抑えることにもつながります。予防接種を受けたり、風邪などで受診する機会を捉えて、自分に合う医師を探してみてはどうでしょうか。

- 内藤 眞弓(ないとう・まゆみ)

- ファイナンシャルプランナー・CFP®認定者

大手生命保険会社勤務の後、FPとして独立。現在は金融機関に属さない独立系FP会社「生活設計塾クルー」のメンバーとして、生活設計や資金運用、保障設計などの相談業務、各種団体のセミナーや講演を行う。週刊金曜日『くらしの泉』(月1回)、日経マネー『生保損保業界ウォッチ』(隔月)連載中。オンライン通信制講座ビジネスブレークスルー「資産形成力養成講座」「エントリーコース」担当。『くらしの豆知識2022年版』の「第5章生活設計と保険」の執筆担当。野村金融アカデミー「保険選び」担当。

著書は『共働き夫婦 最強の教科書』(東洋経済新報社)、『やりくりポーチでラクラクお金を貯める本』(主婦の友社)、『医療保険はすぐやめなさい』(ダイヤモンド社)、『お金のプロがすすめるお金上手な生き方』(コモンズ社)、『医療保険は入ってはいけない![新版]』(ダイヤモンド社)等