2023年2月

新しいNISA制度の概要

2024年からスタートする新しいNISA制度が話題になっています。

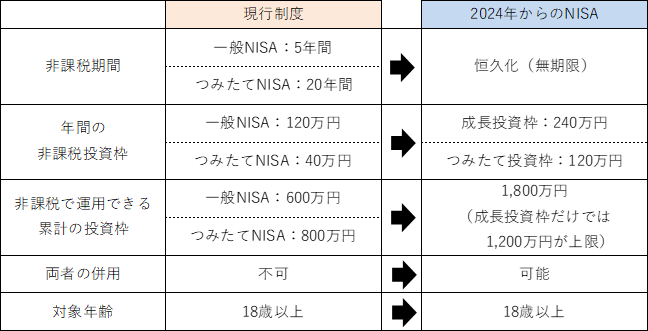

そもそもNISA(Nippon Individual Savings Account)とは、2014年に登場した「少額投資非課税制度」です。NISAを利用することで、毎年決められた金額内の投資であれば、購入した株式や投資信託などから得る配当金や分配金、値上がり益に課せられる約20%の税金が非課税となります。これまでは「一般NISA」「ジュニアNISA」「つみたてNISA」という3つの制度が存在し、非課税で投資できる期間も限定されているなど、わかりにくい仕組みでしたが、今回の改正で使い勝手が大幅に改善される見込みです。

主な改正点は次の表のとおりです。非課税で投資できる期間が無期限となるほか、口座が一体化され、その中に「つみたて投資枠」と「成長投資枠」が設けられる形となります。また、生涯投資枠という累計の制限はありますが、毎年の投資限度額は大幅に拡充されます。なお、ジュニアNISAは2023年末で新規の投資が廃止となります。

2023年中は現行の一般NISAとつみたてNISA、ジュニアNISAを利用することになるのですが、新しいNISAは別枠としてスタートするため、2023年までに利用している現行のNISAは、非課税期間(つみたてNISAは20年、一般NISAは5年)が終了するまで、そのまま非課税で運用を継続するか、売却することになり、新しいNISAに移すことはできません。なお、2023年までに現行NISA(つみたてNISA・一般NISA)で投資した金額は、新しいNISAの総投資枠1800万円にはカウントされません。

投資のリスクとは「不確実性」のこと

NISAの話題をきっかけに、投資に興味を持つ方も増えると予想されます。ただ、資産運用や投資に対しては、「興味はあるけど何となく怖い」「よくわからない」「お金がないからできない」という言葉を耳にすることが多いのも事実です。

そもそも投資とは「将来、何らかの見返りを得るために今ある資源を投じる行動」です。投資の目的は人それぞれですが、より豊かな生活を得るためだけでなく、将来のイベントに備えることや、「収入<支出」の時期が訪れた時に生活を破綻させないためでもあります。裏を返せば、投資が必要でない場面があることも忘れないようにしましょう。

さて、今使わないお金を「現金」として財布の中や机の引き出しに入れておくだけでは、1万円はいつまでも1万円のままです。銀行等の預貯金に預けてもわずかの利息しかつきません。一方で、投資をすると1万円が減ってしまうリスクがある反面、増やせる可能性もあります。ちなみに、運用におけるリスクとは「損をする危険」ではなく、「不確実性(変動幅)」のことを指します。「損をする可能性もあるし、儲かる可能性もある」ということを意味するのです。

毎月1万円の積み立て投資の効果

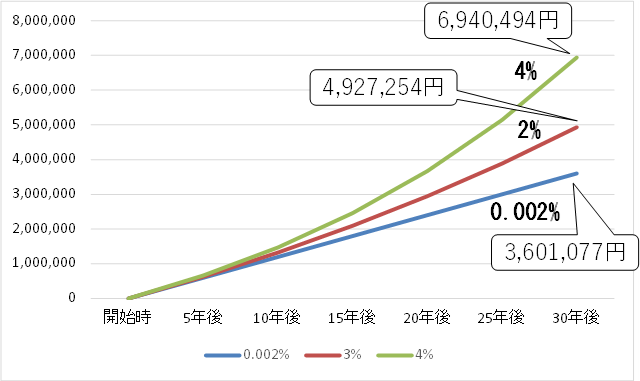

投資と聞くと、ある程度まとまったお金がある方が行うものと感じる方もいらっしゃるようですが、そうではありません。今は毎月1万円以下の少額からでも行えます。仮に、毎月1万円を積み立てた場合、利回りによって30年後の合計額がどの程度変わるかを示したのが次のグラフです。

投資元本360万円に対して、年平均2%で運用ができると、総額は約492万円となり、130万円以上資産を増やすことができます。そして、NISA制度を活用することで、利益である130万円に課される税金(約20%)が非課税となるので、投資を行うのであれば、NISA制度を上手に活用したいものです。

NISAでの積み立ても投資ですから、当然リスクはあります。上図のシミュレーション結果のように順調に毎年資産が増えるわけではなく、実際には毎年増減を繰り返します。それでも、長期間の投資では資産を増やせる可能性が高いのは、次の3つの要素によってリスクが軽減されるからです。

リスクを軽減する3つの要素

投資のリスクを軽減する要素は、「分散投資」「長期投資」「積立投資」の実践です。

分散投資は、投資対象を分けること。何か1つの商品に資金を集中すると、予想が当たった時には大きく儲かる反面、予想を外すと一気に資産を失う可能性があるため、なるべく値動きの違う複数の商品に分散して投資することが大切です。少額であってもバランス型の投資信託を活用することで実現できます。

長期投資は、長く投資を継続すること。短期間の運用では、その時々の相場変動によって投資資産も増減しますが、運用期間が長期になることで、1年あたりの平均変動幅を抑えることができます。

積立投資は、毎月5千円や1万円など、家計に無理のない範囲の投資を続けること。価格変動のある金融商品を毎月一定額ずつ買い付けることで、価格の高い時には少しだけ、価格の低い時には多く購入できるので、平均買付単価を下げる効果があります。これはドルコスト平均法と呼ばれます。

短期間の利益を求めて一気に投資するのではなく、長期にわたる分散投資を積み立てによって継続することで、長期的に資産を増やせる可能性を高めることができるのです。

終わりに

NISAに関する報道が増えることで、『投資をやらなきゃいけない』と焦る気持ちになる人もいるかも知れませんが、自分のライフプランや家計の状況で『やるべきなのか?そうでないのか?』をしっかり判断する必要があります。

運用で資産を築くことができた人は運用のメリットを強調しますし、運用で資産を減らした人は運用のデメリットを強調するものです。こうした偏った意見に惑わされるのではなく、運用することの意味や影響を理解したうえで、自分に合った無理のない方法で実践することが大切なのです。

- 栗本 大介(くりもと・だいすけ)

- (1971年生まれ。滋賀県大津市在住。)

CFP®認定者、1級ファイナンシャルプランニング技能士、相続手続カウンセラー、定年力アドバイザー、合同会社ライフガーディアン代表社員。

1995年にFP資格を取得後、生命保険会社での実務経験を経て2001年にFPとして独立。相談業務に携わる一方、大学や企業、金融機関を中心に年間100回超の講演を20年以上継続。現在は、インターネット上でのFP知識の普及活動にも力を入れている。「40代からのお金の教科書(ちくま新書)」の他、7冊の書籍を出版。2010年に「金融知識普及功績者」として金融庁・日本銀行から表彰を受ける。