2023年5月

会社の退職金・年金を知って老後不安を小さくしよう

お勤めの皆さん、ご自身のお勤め先の退職金制度や企業年金制度はご存じでしょうか? 大学・大学院を卒業して20年間以上働いた場合にもらえる退職金はそれなりの額で総務省統計局の「平成30年就労条件総合調査」によると平均額は1,983万円となっています。企業規模によりその額に差がありますが、中小企業でも大学卒業後定年まで働いた場合の退職金の平均額は1,119万円(東京都産業労働局「中小企業の賃金・退職金事情(令和2年版))とやはり1,000万円を超えています。もし、これだけの額をすべて老後の生活資金に回せるのであれば、老後のお金に対する不安は一気に小さく、場合によっては消えてしまうかもしれません。

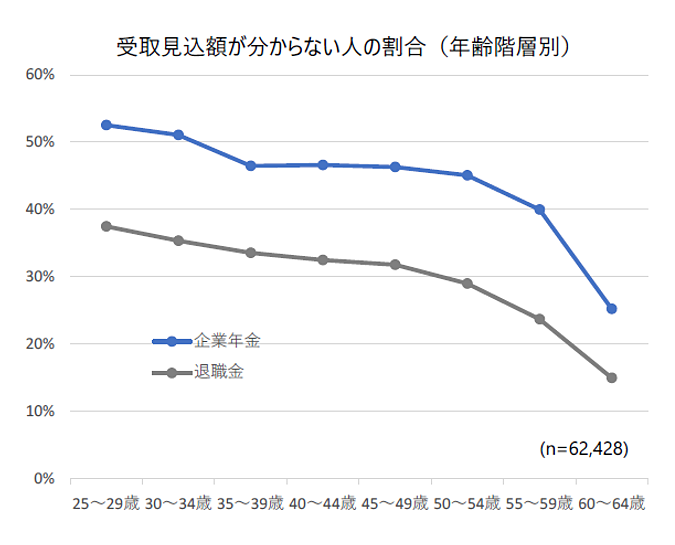

そんな老後のお金を考える上で重要な会社の退職金・年金ですが、多くの方がご存じありません。年齢が上がるとともにわからないという方の割合は減るのですが、50代、さらには50代後半になっても会社からもらえる企業年金となるとその見込み額を4割ぐらいの方が知らないという驚くべきアンケート結果があります。

お勤めの方であれば、老後のお金対策は、勤務先の退職金について知ることから始めていただきたいです。

民間企業の会社員(契約社員・派遣社員を含む)、公務員等62,428人を対象に調査

いつから?いくらもらえるか?

会社の退職金・年金について必ず確認して頂きたいのは「いつから」「いくら」もらえるのか、という点です。イントラネットにある規程を見て頂くという方法もありますが、その規程の概要やモデルケースを掲載した資料があることが多いので、そちらを確認した方がわかりやすいと思います。もう一つのお勧めはずばり、担当部署に聞いてしまうという方法です。昔であれば、「お前は会社を辞めるつもりなのか!」と訝しがられましたが、今はそんなことはありません。それでも抵抗がある方は「ファイナンシャルプランナーにお金の健康診断をしてもらおうとしたら会社の退職金とか年金について確認してくるように言われた」と言って聞いてみてください。きっと、快く教えてくれると思います。

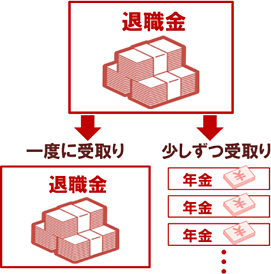

「いつから」「いくら」もらえるか説明を聞く際に、役立つ退職金・年金に関する基礎知識をここからお話しします。そもそも会社で導入されている退職金制度は、退職時に一括でもらう退職一時金制度以外にも、分割して10年とか15年にわたって年金としてもらうことができる制度を導入されている会社もあります。この年金で受け取ることができる制度をまとめて企業年金というのですが、その代表的な制度が「確定給付企業年金」「厚生年金基金」「(企業型)確定拠出年金」です。こちらは年金として受け取るだけでなく、一時金と年金を組み合わせたり、受け取り開始を退職時より遅らせることができたり、といくつもの選択肢から受け取り時期を選ぶことができるタイプです。

みなさまのお勤め先の退職金制度はどちらだったでしょうか? 中には、両方あるという恵まれた方もいるかもしれません。

「いつから」に関わる部分がわかったところで次は「いくら」の部分です。こちらも制度によって2つのタイプがあって、あらかじめ勤務年数や役職等によって金額が決まるタイプと、自分の運用次第で金額が変わるタイプがあります。前者が退職一時金制度、確定給付企業年金、厚生年金基金で、後者が(企業型)確定拠出年金です。

(企業型)確定拠出年金は、在籍中に勤続や役職などに応じた掛金を渡され、会社があらかじめ用意してくれた金融商品の中から自分で一つまたは複数を選択して運用し、その運用結果を原則60歳以降に年金や一時金などで受け取る制度です。こちらは一人ひとり専用の口座が設けられ将来の受け取り資産を個別に管理していきます。この口座の情報は個人情報として会社側には開示されません。ですから(企業型)確定拠出年金制度に加入して自分の退職金を運用している場合は、会社の担当部署の方に定年時にいくらぐらいもらえそうか聞いてもわかりません。ご自身でスマートフォンやパソコンを使って専用口座にアクセスして、まずは現在の残高を確認しましょう。そこに、今後定年まで会社からもらえると想定される掛け金額を上乗せすれば、定年時に受け取れる予定額をざっくり把握することができます。

(企業型)確定拠出年金制度は、自分の運用次第で将来の受取額を増やすことができます。残高を確認するとともに、自身がどんな金融商品で運用しているのか、その選択や割合が自分のリスク許容度の中でなるべく高いリターンを狙えるものになっているか、改めて確認してみてください。例えば、すべて預金としている方はなかなか増えないでしょうし、逆に株式市場の値上がりによって株式投資信託の割合が高くなっている場合にはマーケットの変動によって資産額が大きく減ってしまうリスクを抱えている状態かもしれません。自分の現在の状態がご自身のリスク許容度にあった資産配分かどうかを確認するには、シミュレーションツールを活用するのが便利です。残高を確認した(企業型)確定拠出年金加入者専用サイトやアプリに搭載されていると思いますので、この機会に活用して自分の大切な年金資産を上手に増やしてください。

さあ、これで老後の生活を支える3つの大きな柱のひとつである会社の退職金・年金はお分かりいただけたと思います。折角ですので、あとの2つもこの機会に確認しましょう。ひとつが公的年金、もうひとつがご自身の金融資産です。公的年金は50歳以上の方であれば「ねんきん定期便」、50歳未満の方であれば「公的年金シミュレータ」を使えば、簡単に65歳以降の受取見込み額を把握できます。

老後のお金について考える時には、まずはもらえることになっているお金の見える化からはじめてみてください。

- 大江 加代(おおえ・かよ)

- 株式会社オフィス・リベルタス 代表取締役

「サラリーマンの資産形成」に関わる仕事に30年以上にわたって従事し、企業や公共団体で社員、職員向けの研修活動等を行う。確定拠出年金には日本で制度スタート前から関わり、2015年にNPO法人確定拠出年金教育協会の理事に就任。月間10万人以上が利用するiDeCoの関する情報サイト「iDeCoナビ」を立ち上げるなどiDeCoの普及活動も行っている。職域での資産形成・金融教育の専門家として「資産所得倍増分科会」や厚生労働省社会保障審議会「企業年金・個人年金部会」委員も務める。

【主な著書】「サラリーマン女子、定年後に備える」「定年後夫婦のリアル」「iDeCoのトリセツ」「図解 知識ゼロからはじめるiDeCoの入門書」