2023年4月

積み立てを行う目的

毎月の家計の中で貯蓄や投資などによる積み立てを行う人は少なくありません。では、何のために積み立てを行うのでしょう?

金融広報中央委員会が公表する「家計の金融行動に関する世論調査(令和4年)」によると、金融資産を保有する目的を3つまで問う設問において、もっとも多く選ばれたのは「老後の生活資金にあてるため(68.2%)」で、2位の「病気や不時の災害のときに備えるため(50.3%)」より約18ポイントも高い比率となっています。

つまり、多くの人が将来(=退職後の生活)に備えるために積み立てを行っているわけです。

収入の減少ほど金融資産は減少しない現実

この話で思い出すのは、「老後資金は2,000万円必要」という報道で話題となった金融審議会のレポート(令和元年6月3日公表)です。このころから「積み立ての大切さ」や「積み立てに活用できる様々な制度の解説」が多くの場面で語られるようになりました。一方で、「積み立てたお金を取り崩す場面」が取り上げられる機会は意外と少なく感じます。

そして、高齢者の方が持つ金融資産の減り方や、実際の生活ぶりを見ていると、老後のために貯めてきたお金を、実際に老後を迎えた人が当初の予定通り使えていない様子も気になるようになりました。

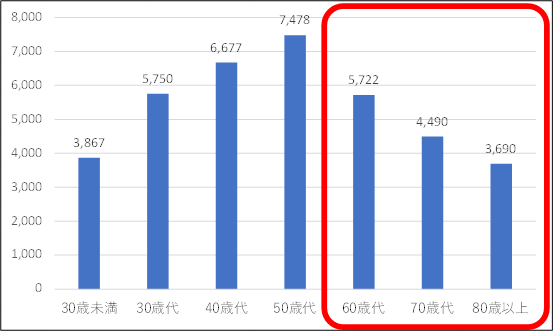

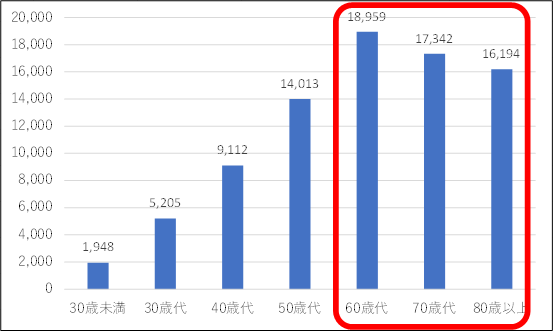

参考となる資料として、総務省が5年ごとに実施する「全国家計構造調査(旧:全国消費実態調査)」を見てみましょう。これによると、世帯収入の平均値はピーク時の50歳代(7,478千円)に比べ、80歳以上では3,600千円と約52%減少するのに対し、金融資産保有額の平均値は、ピーク時の60際代(18,959千円)と80歳以上(16,194千円)で、約15%しか減っていないことがわかります。

加齢とともに支出金額が少なくなる点を考慮しても、収入が減った際に「金融資産の取り崩しで不足分を賄う」というより、「収入(多くの場合は年金受給額)の範囲で支出を抑えるようにしている」という人が少なくない様子がみてとれます。

金融資産が減少することに対する不安

退職後に取り崩すためにお金を蓄えてきたはずなのに、実際には思うように使えていないケースが多いのは、なぜでしょう?

その理由の一つとして、手元のお金が減ることに対する不安があげられます。

金融資産を取り崩す際、その理由が、お子さんの教育費の支払いや住宅購入資金の支払い等であれば、支払う理由が明確で、支払先や支払期限も決まっているので、ある意味貯蓄を取り崩す「後押し」になります。一方、老後資金は「自分が使うためのお金を自分で取り崩す」ため、こうした後押しがなく、自分の意思だけで決めなくてはなりません。さらに、自分が歳を重ねたことにより、病気や介護などに対する不安が大きくなる人は少なくないため、「お金はなるべく残しておく方が安心」という気持ちも強くなるのでしょう。結果として、お金はあるのになかなか使えない状況ができるのです。

使うために積み立ててきたお金を上手に使う方法

では、どうすればこのような状況で気持ちよくお金を使えるようになるのでしょう?

その1つの答えは、自分のライフプランを作成し、今後のお金の流れを見える化することです。日常のお金の動きから、1ヶ月間で不足する金額=金融資産の取り崩し額が明確になれば、今の金融資産が生活費の取り崩しで今後どう推移するのか、一目瞭然となります。

その結果、例えば80歳や90歳といった節目の年齢の際の保有金融資産が自分の想定より少ないのであれば、取り崩し額を減らせばいいし、想定以上のお金が残るようであれば、不安など感じずに取り崩せばいいのです。

もちろん、生活費以外の様々なイベントで使う予定のお金も大切ですし、余裕資金についても一緒に考える必要があります。また、子どもたちに引き継ぐために残すことも有効な活用方法ですから、こうしたお金は最初から別計算にしておきます。

いずれにしても、明確な理由もなく、ただ不安だから手元に残すお金がやたらと多くなる事態を和らげることが大切です。お金はいつか使うために積み立てしてきたのだ、という本来の目的を改めて意識しましょう。

終わりに

人は誰しも年を重ねます。働くことによる収入で生活を維持しながら将来に備えて積み立てを行う期間はいつか終わり、年金と金融資産の取り崩しで生活を支えるようになる期間が訪れます。さらに、認知機能の低下や介護を必要とする状況になる可能性も少なくありません。

60代や70代以降の方のお話を伺う機会が多い中で感じるのは、年を重ねてから気持ちよくお金を使うというのは、想像以上に難しいということです。

終活のように、人生の締めくくりを意識した準備も大切ですが、元気なうちに思い切ってお金を使うことも大切です。お金を使うことが不安につながらないためにも、積み立てを行う時点で、ご自身のライフプランを立て、そのお金を取り崩す場面についてしっかり考えるようにしてみてください。

- 栗本 大介(くりもと・だいすけ)

- (1971年生まれ。滋賀県大津市在住。)

CFP®認定者、1級ファイナンシャルプランニング技能士、相続手続カウンセラー、定年力アドバイザー、合同会社ライフガーディアン代表社員。

1995年にFP資格を取得後、生命保険会社での実務経験を経て2001年にFPとして独立。相談業務に携わる一方、大学や企業、金融機関を中心に年間100回超の講演を20年以上継続。現在は、インターネット上でのFP知識の普及活動にも力を入れている。「40代からのお金の教科書(ちくま新書)」の他、7冊の書籍を出版。2010年に「金融知識普及功績者」として金融庁・日本銀行から表彰を受ける。