2023年6月

老齢年金の基本

誰もが関わる大切な公的年金には、老齢年金のほかに障害年金と遺族年金があり、いざという時の生活保障の役割を担っています。その中でも多くの人にとって関心が高いのは、退職後の収入の柱となる老齢年金でしょう。

そもそも、公的年金には全国民に共通の「国民年金(以下、基礎年金という)」と、一定の要件を満たすお勤めの方が二階部分として加入する「厚生年金」の2つがあります。

基礎年金からの老齢年金は、20歳から60歳までの40年間保険料を払うことで、65歳から年金を受給できるのが基本です。一度も滞納することなく保険料を納めた場合、65歳からの受給額は、2023年度価格で年額795,000円です(67歳以下の新規裁定者)。今回触れない厚生年金は、勤務先で厚生年金保険料を負担している方が、勤務期間(加入月数)やその時の報酬額(平均標準報酬額)に応じて、老齢基礎年金に上乗せされるものです。

年金を受け取り始める年齢は自分で決められる

老齢年金は、65歳からの受給が原則ですが、受け取り時期を早める「繰上げ」と、受け取り時期を遅らせる「繰下げ」を選択できるため、結果的に60歳~75歳の好きなタイミングから受け取り始めることができます。ただし、受け取り始める年齢に応じて年金額は変わり、繰上げを行うと1ヶ月ごとに0.4%減額、繰下げの場合1ヶ月ごとに0.7%増額となります。

例えば1年間(12ヶ月)繰り上げると「0.4%×12ヶ月=4.8%の減額」となり、60歳まで繰り上げた場合の年金額は「0.4%×60ヶ月=24%の減額」となります。また、1年間(12ヶ月)繰り下げると「0.7%×12ヶ月=8.4%の増額」となり、75歳まで10年間繰り下げた場合は「0.7%×120ヶ月=84%の増額」となるのです。795,000円の年金が84%増えると、基礎年金だけでも受給額は約146万円になります。繰上げも繰下げも、一度決まった年金額は生涯変更されることがありません。

なお、厚生年金の加入期間がある人は、老齢厚生年金も同じように繰り上げや繰り下げができ、同じ率で減額されたり増額されたりします。

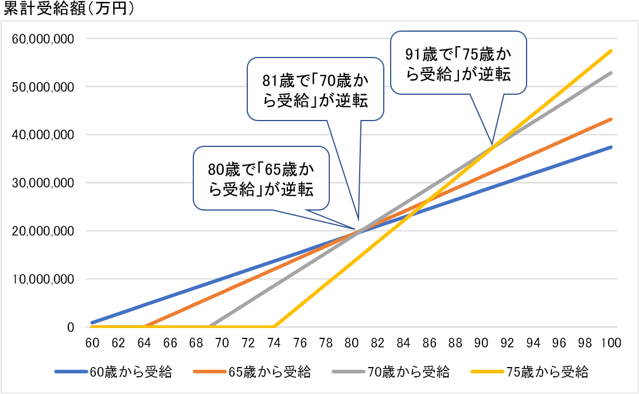

ここでよく受ける質問は、「何歳から受け取るのが一番お得なの?」というものですが、これには答えがありません。次のグラフは、65歳からの年金受給額を月額10万円と仮定し、60歳、65歳、70歳、75歳から受給開始した場合の受給総額を示したものです。これを見ると、80歳までは早く受け取り始めるのがお得だけど、81歳以上生きるのであれば、70歳から受け取るのがお得ということがわかりますが、自分が何歳まで生きるのかを事前に知ることはできませんから、どこまで行っても答えはでないのです。

生活費からの逆算で考える

そこで、「損得計算」ではなく、自身の生活費から逆算して考えてみましょう。まずは、退職後の自分に必要な生活費を把握します。仮に月額15万円(年額180万円)が必要で、65歳からの年金額を120万円とすると、このままでは毎年60万円を貯蓄から取り崩さなくてはなりません。この場合、180万円÷120万円=1.5ですから、年金額が50%増えると生活費をカバーできることがわかります。71歳まで繰下げると「72ヶ月×0.7%=50.4%」の増額となるため、このケースでは71歳からの受給にすると、生活費のために貯蓄を取り崩す必要は無くなるわけです。

そして、年金受給開始年齢までをどう過ごすかを考えます。71歳だとまだ働いている人もいると思いますが、仮に65歳で退職して収入が無くなるとしても、「あと6年間」というように期間が決まっていると対策は取りやすいものです。例えば、年間180万円の生活費を貯蓄の取り崩しだけでカバーするのであれば、65歳時点で必要な資金は「180万円×6年間=1,080万円」なので、退職時点の目標額が明確になるのです。

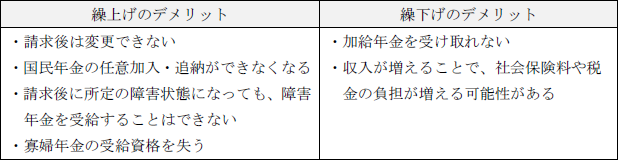

繰上げや繰下げのデメリット

なお、繰上げと繰下げは、年金額の増減だけに注目されがちですが、次のようなデメリットがある点には注意が必要です。

繰下げのデメリットにある「加給年金」とは、65歳で年金受給権が発生した際、要件に当てはまる配偶者や子がいると上乗せされる家族手当のような制度で、最大で年額約39万円あります。受け取れなくなることの影響は小さくないため、自分が加給年金の受給対象になっているかどうかは、事前に必ず確認しましょう。

最後に

少子高齢化が進む中、若い世代ほど公的年金制度の将来に不安を感じる人が少なくないようです。ただ、こうして自身の将来の生活を意識しながら年金との関わりを考えることで、必要な準備を早くから始めることができます。将来に備えた資産形成の重要性が語られる時代だからこそ、公的年金制度の仕組みを正しく知り、自分や家族のリタイア後の生活設計(ライフプラン)に生かすことも大切ではないでしょうか。

- 栗本 大介(くりもと・だいすけ)

- (1971年生まれ。滋賀県大津市在住。)

CFP®認定者、1級ファイナンシャルプランニング技能士、相続手続カウンセラー、定年力アドバイザー、合同会社ライフガーディアン代表社員。

1995年にFP資格を取得後、生命保険会社での実務経験を経て2001年にFPとして独立。相談業務に携わる一方、大学や企業、金融機関を中心に年間100回超の講演を20年以上継続。現在は、インターネット上でのFP知識の普及活動にも力を入れている。「40代からのお金の教科書(ちくま新書)」の他、7冊の書籍を出版。2010年に「金融知識普及功績者」として金融庁・日本銀行から表彰を受ける。