2023年7月

退職金や年金は、老後の生活を支える大切なお金です。受け取り方や受け取るタイミングを決めるにあたっては、老後の暮らしに必要な形で受け取るのがベストです。ただし、「年金」で受け取るか、まとめて「退職一時金」として受け取るかによって税法上の取り扱いが異なり、工夫次第で手取り額を増やすことができるケースもあります。ですから、今回は、税の取り扱いルールについて解説をしていきたいと思います。

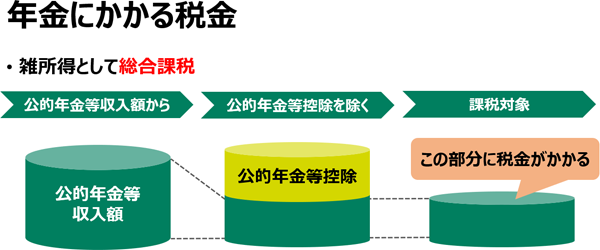

年金で受け取る場合

まずは、年金で受け取る場合から見ていきましょう。

この場合の年金というのは、以下が対象になります。

- 1会社の年金制度(確定給付企業年金と確定拠出年金)から受け取る資産を分割して受け取る

- 2iDeCoの資産を60歳以降に分割して受け取る

- 3公的年金

これらは、税制上は雑所得として扱われ、「公的年金等控除」が受けられる優遇措置があるため、課税対象となるのは、その年に受け取った①~③の合計額から「公的年金等控除」を差し引いた額です。課税対象となる額を働いて得た収入などほかの所得と合わせて課税所得を算出し課税(総合課税)されます。

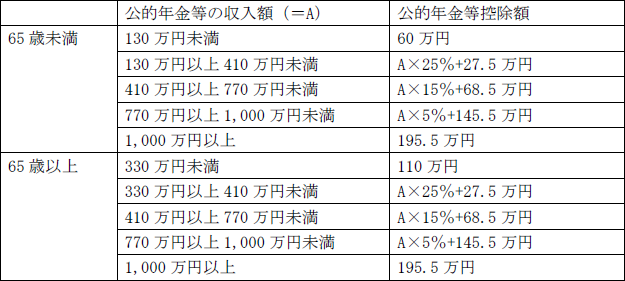

公的年金等控除は、下表のように年齢と年金として受け取っている額によって異なります。

公的年金等控除額の計算式(公的年金等に係る雑所得以外の合計所得が1000万円以下の場合)

*公的年金等に係る雑所得以外の合計所得が1,000万円超2,000万円以下の場合、控除額が全体に10万円下がり、2,000万円超の場合はさらに10万円下がる。

例えば、65歳未満で会社の年金を60万円以下、65歳以上で公的年金とiDeCoを合わせて年間110万円以下の年金を受け取るのであれば、雑所得として課税対象になる金額はゼロになります。

注意していただきたい点が2つあります。ひとつは、課税所得が増えると、所得税や住民税のみならず国民年金健康保険や介護保険料として徴収される額が増える可能性があるということです。もうひとつは、確定申告で税金の過不足を精算する必要があるということです。iDeCoや会社の年金は個人の年金収入額によらず、受け取る段階で一律の税率で計算した所得税額が予め源泉徴収されています。多くの場合、本来の負担すべき額より多く徴収されていることが多いので確定申告を行い、税金を取り戻す手続きを行う必要があります。

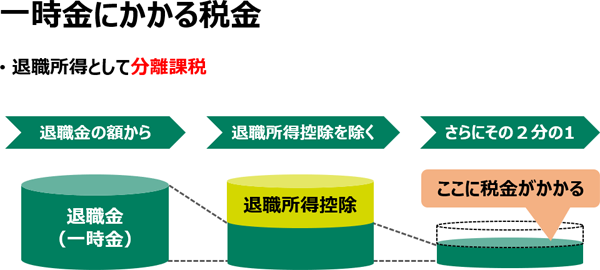

一時金で受け取る場合

会社の退職金やiDeCoを一時金で受け取る場合には、他の所得とは合算せず「退職所得」として分離した形で計算します。こちらも優遇措置である「退職所得控除」の適用が受けられます。退職金から「退職所得控除」を引いた額の2分の1が課税対象になります。

退職所得控除額の計算式

退職所得控除は勤続年数(iDeCoの場合は加入年数)によって決まり、勤続20年までは1年につき40万円、その後1年につき年70万円が控除として増える仕組みです。例えば22歳で会社に入り60歳の定年まで勤め上げた会社の退職金を一時金で受け取るとすると退職所得控除が2,060万円となり、退職一時金の額が2,060万円までであれば税金が一切かかりません。非常に大きな税制上の優遇であることがお分かりいただけると思います。ちなみに、1年に満たない勤続期間は切り上げして1年として、また、iDeCoの場合は加入期間を勤続年数とみなして計算します。

同じ年に複数の制度から退職一時金を受け取った場合、それぞれ別枠の退職所得控除が与えられるわけでなく合算されます。具体的には、退職一時金として受け取った額を合計し、そこから複数の退職一時金のうち最も長い勤続期間(または加入期間)を使って計算した退職所得控除が差し引かれます。そして、その2分の1が課税対象となります。退職一時金の多い公務員などの場合、退職所得控除を退職一時金の額ですべて使い果たしてしまう可能性が高いので、iDeCoなど他の制度を一時金で受け取ると課税額が大きくなりやすいです。

また、この合算ルールは、同じ年だけでなく過去に受け取った一時金も対象です。退職一時金や確定給付企業年金は前年以前4年、企業型確定拠出年金やiDeCoは前年以前19年の間に受け取った一時金が合算対象となり、前に退職一時金を受け取った際に受けた退職所得控除で使った勤続期間について再度利用することができません。そして、それらを証明するために、退職金を受け取った際に発行される「退職所得の源泉徴収票」の添付が求められます。40歳以降に転職されている方は、お手元に前職の会社から受け取ったはずの「退職所得の源泉徴収票」がありますでしょうか?もし、ない場合はすみやかに再発行を依頼してください。お手元にある方は将来必要となる可能性がありますから、大切に保管なさってください。

今回はルールの説明だけで終わってしまいましたが、第3回では、受け取り方をどう決めていけば良いかについて解説します。

- 大江 加代(おおえ・かよ)

- 株式会社オフィス・リベルタス 代表取締役

「サラリーマンの資産形成」に関わる仕事に30年以上にわたって従事し、企業や公共団体で社員、職員向けの研修活動等を行う。確定拠出年金には日本で制度スタート前から関わり、2015年にNPO法人確定拠出年金教育協会の理事に就任。月間10万人以上が利用するiDeCoの関する情報サイト「iDeCoナビ」を立ち上げるなどiDeCoの普及活動も行っている。職域での資産形成・金融教育の専門家として「資産所得倍増分科会」や厚生労働省社会保障審議会「企業年金・個人年金部会」委員も務める。

【主な著書】「サラリーマン女子、定年後に備える」「定年後夫婦のリアル」「iDeCoのトリセツ」「図解 知識ゼロからはじめるiDeCoの入門書」