2024年1月

こんにちは。NPO法人Wco.FPの会の青山雅恵です。生活クラブ生協で、LPAとして活動しています。

第1回目はシングルマザー(ひとり親家庭)が受け取れるお金の話についてお伝えしました。第2回目は、ひとり親家庭が受けられる税金の優遇について、非課税世帯の考え方も併せてお伝えします。

令和3年度「全国ひとり親世帯等調査」(厚生労働省)によると、母子家庭の平均年間就労収入は236万円です。子育てをしながらの就労環境は不安定で、収入を増やすのが難しい状況が伺えます。

行政の支援や優遇措置は、ひとり親家庭にとっては心強い支えであり、生活のインフラを支えるものでもあります。これらの措置の中には税制優遇があります。税制優遇は自ら申請しなければいけません。また非課税制度の所得限度額は、ひとり親家庭に対する他の支援における所得の基準にもなっていますので、税金の知識は大切です。確認していきましょう。

1.ひとり親控除

ひとり親控除は、令和2年の税制改正で新設された控除です。以前は未婚のひとり親は所得控除が受けられませんでしたが、ひとり親控除ができたことにより控除が受けられるようになりました。

ひとり親控除が受けられるのは、その年の12月31日時点で婚姻をしていない、あるいは配偶者の生死が明らかでない一定の人のうち、以下3つの要件を満たす人です。

- 1合計所得金額が500万円以下である

- 2生計を一にする子どもがいる

- 3事実上婚姻関係にある人がいない(住民票に「未届の夫」等の記載がない)

控除額は、お子さんの数に関係なく一律(所得税35万円、住民税30万円)です。

給与所得者であれば年末調整で、自営業等であれば確定申告することにより適用を受けることができます。

2.住民税と住民税の非課税制度について

住民税(個人住民税)は、前年の所得に対して課される地方税です。所得金額に応じて納める「所得割」(所得金額の10%)と、所得金額に関わらず定額の「均等割」があります(一部で差はありますが、都道府県税と市区町村税あわせて5000円の自治体が多いです)。均等割は、住民税は「地域社会の会費」であるという考え方を反映し、原則住民が等しく負担することとなっています。

一方「税金は担税力(税金を負担する能力)に応じて課すもの」との考え方があります。低所得である等、一定の理由に該当する場合は課税対象から外されます。これが住民税の非課税制度です。非課税となるかどうかは、扶養家族の有無や人数、所得金額などを考慮して決められます。住民税を課税される人が世帯に1人もいない場合、その世帯を「住民税非課税世帯」といいます。

住民税非課税世帯になると、納税負担がなくなるだけでなく、国民健康保険料、国民年金保険料といった社会保険料の減免や、高額療養費の負担軽減、教育費の無償化(保育料の無償化、高校・大学授業料の無償化)等の対象となります。さらに、国や自治体が支給する臨時給付金等を受給することができる等、様々な形で優遇や支援措置が受けられます。

3.住民税が非課税となるのは?

住民税が非課税となるのは、次の3つのいずれかにあてはまる方です。1月1日現在の状況で判定します。

- 生活保護法による生活扶助を受けている方

- 障害者、未成年者、寡婦、ひとり親で、前年の合計所得金額が135万円以下の方(給与所得者の場合年収204万4000円未満)

- 前年の合計所得金額が、市町村の条例で定める金額(※1)以下の方

- ※1東京23区内の場合は、「35万円×(扶養親族※2の数+1)+31万円以下」

- ※2扶養親族は、納税者と生活を一にする合計所得金額48万円以下の配偶者や親族を指し、16歳未満の扶養親族も課税・非課税の判定対象に含めます。

<お子さん(扶養親族)が2人いる家庭の場合>

➡合計所得金額の上限=35万円×(2+1)+31万円=136万円

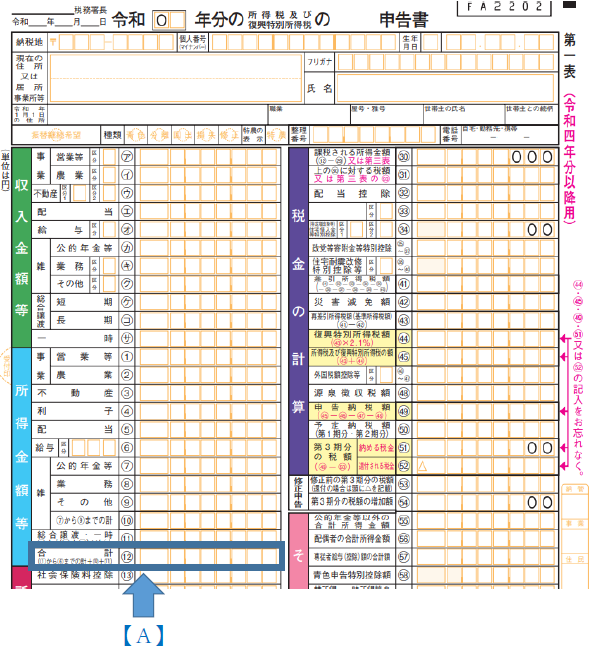

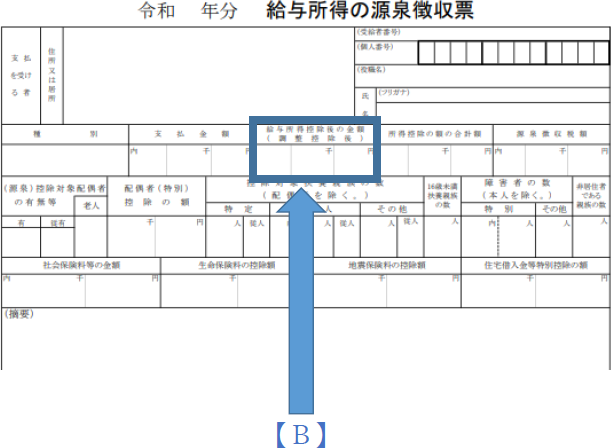

判定基準の「合計所得金額」は、「所得の合計金額」です。所得は収入から経費を差し引いて求めます(所得=収入金額-必要経費)。収入と違うことを押さえましょう。合計所得金額は、自営業の方の場合は確定申告書の【A】の箇所で、給与所得者の方は源泉徴収票の【B】の箇所で確認できます。

住民税が非課税となるケースには、所得割のみ非課税となる場合もあります。この場合の市町村の条例で定める金額(東京都23区内の場合)は、

- 前年の総所得金額等が、「35万円×(扶養親族※2の数+1)+42万円以下」

です。判定基準の「総所得金額等」は、合計所得金額から損失の繰越控除をした後の金額を言います(損失の繰越控除がなかった場合は、合計所得金額と同額になります)。

所得割のみ非課税の場合は、住民税非課税世帯ではありませんが、給付型奨学金の受給対象になるなど、支援対象になるケースがあります(2023年12月に政府が支給を決定した臨時給付金の対象にもなっています)。該当するかどうかの確認は、ぜひ行ってください。

今回ご案内した税制や支援策は、2023年12月時点の内容であり、今後も国の政策によって変わったり、支援が拡大されたりすることもあると思います。公的な支援は自分から情報を取り、できる申請はもれなく行うくらいの積極性も大切です。お住いの自治体のHPを確認するなど、情報はこまめに確認するようにしてください。

- 青山 雅恵(あおやま・まさえ)

- NPO法人Wco.FPの会 理事長

加入している生活クラブ生協で「託児付き」に惹かれてライフプラン講座に参加し、ライフプランニング活動を知る。地域で組合員活動を行うかたわらファイナンシャル・プランナーの資格を取得して2012年に組合員LPAとなり、生活クラブFPの会に入会。2018年生活クラブFPの会理事長。2019年3月より現職。

NPO法人Wco.FPの会(前身は生活クラブFPの会)は、生活クラブ生協でライフプランニング活動を行う組合員LPAが2002年に設立。メンバー全員がファイナンシャル・プランナー(AFP、CFP)の資格取得者で、組合員LPAとして、主に生活クラブ生協の組合員の皆さんを対象に「ライフプラン講座」の講師を担当するとともに、個人相談等を行っている。2019年3月に東京都の認証を受けてNPO法人格を取得後も、変わらず活動を続けている。