2024年5月

みなさん、こんにちは。ファイナンシャル・プランナー(FP)の黒田尚子です。

乳がんサバイバーかつFPとして、がんなど病気のお金の問題に悩む患者さんを支援するFPの団体、一般社団法人患者家計サポート協会の顧問をつとめております。

がんをはじめとした病気を経験された方の相談は、やはりシニアが多いです。

患者さんご本人が40代~50代であれば、医療費や仕事、これからのライフプラン、老後のことはもちろん、「自分に何かあったら…」と親世代のことも気にされます。

また、60~70代であれば、老後や医療・介護だけでなく「認知症で判断能力が無くなったらどうしたらいい?」「自分が死んだ後の相続は?」「おひとりさまで頼れる人がいない」など、切実なお悩みも少なくありません。

ということで、自然と、老後や医療・介護、相続といったシニアの方々が抱える問題に包括的に取り組むようになりました。

そこで、今回は、「親子でトクする老後のはなし」をテーマに、親が高齢になると起こりやすい問題と対策について、3回に分けてご紹介したいと思います。

「親子でトクする」の意味は?

第1回目は、タイトルにもある「親子でトクする」とは、どういう意味なのかをご説明しましょう。

私が考える「親子でトクする」とは、「高齢期の親」の問題を、親世代や子ども世代(さらに孫世代も?)など、「家族全体」のプロジェクトとして取り組むべきだ、という考え方が根底にあります。

その理由は、そうすることで、一人ひとりの負担が軽くなりますし、お互い安心・安全に暮らせます。何より、何かあった場合に早めの対処が可能になるからです。

例えば、「突然、遠方に住む親が脳卒中で倒れて要介護状態になった!自分は仕事もあるし、引き取って在宅介護も難しい。施設を探そうにも、どこをどう探せばよいかわからない」といった話を聞いたことがありませんか。

介護で重要なのは、①ヒト(マンパワー)、②カネ(介護資金)、③モノ(公的支援サービス)、④情報(とくに介護サービスを受ける地域の情報)の4つなのですが、前述のような状況では、これらの準備や家族間の話し合いがまったく行われていません。

あたふたしている間に、退院時期が迫って時間切れとなり、とりあえず、入居できる高額な老人ホームに入って、予想以上にお金がかかった!なんて羽目に陥ってしまうのです。

けれども、多くの高齢者は、いきなり要介護状態になってしまうわけではありません。

“青信号”(心身ともに健康な状態)から“黄色信号”(徐々に衰えてくるフレイル)に変わってきたかも・・・という時期を経て、“赤信号”(要介護状態)が点灯するのです。

それを、子ども世代が「ウチの親はまだまだ元気だから」、親世代が「自分たちは大丈夫。心配するのは早い」など、お互いが、いずれ直面する問題を先送りにしていると、前述のような状態になった時、準備している「時間」がない分、「お金」を使って問題を解決せざるを得なくなります。

つまり、「親子でトクする」とは、高齢期の親に起こりうる問題を、親がまだ元気なうちから家族全体で話し合っておくことで、できるだけお金がかからない方法を模索したり、予防に注力したりして、経済的負担を軽減するための工夫の一つなのです。

その結果、親も子もお互いに依存せず(でも頼りにする)、それぞれが自立・尊重した状態を継続しながら、最後を迎えられる可能性が高くなると考えています。

60歳以上の高齢者が将来の日常生活で不安に感じることは?

では、実際に、高齢になると、どのような問題が出てくるのでしょう。

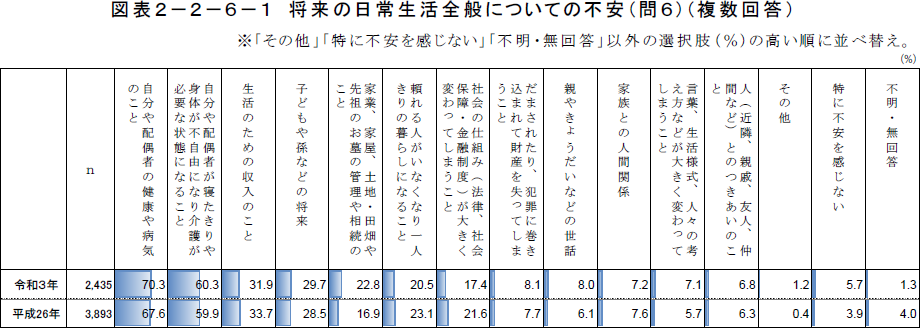

内閣府が60歳以上の男女4,000人を対象にした調査(※1)によると、将来の日常生活全般についての不安は、次の図表のとおりです。

- ※1出所:内閣府「令和3年度 高齢者の日常生活・地域社会への参加に関する調査」

https://www8.cao.go.jp/kourei/ishiki/r03/zentai/pdf/2_2_1.pdf

令和3年調査結果の上位5つをみると、キーワードとして「健康」「病気」「介護」「お金」「家族」「相続」などが、見えてきますね。

- 1「自分や配偶者の健康や病気のこと」(70.3%)

- 2「自分や配偶者が寝たきりや身体が不自由になり介護が必要な状態になること」(60.3%)

- 3「生活のための収入のこと」(31.9%)

- 4「子どもや孫などの将来」(29.7%)

- 5「家業、家屋、土地・田畑や先祖のお墓の管理や相続のこと」(22.8%)

個人的には、この結果を前回(平成26年)と比較すると、⑤の割合が増加している点が気になります。

近年、「実家の空き家」「樹木葬」「墓じまい」などが注目されていますから、今後も増えていくテーマかもしれません。

さらに、この調査結果が興味深いのは、年齢や性別、未婚(離別や死別も含む)・既婚、子どもの有無、同居者、仕事、住居形態、経済的な暮らし向き、健康状態、都市規模でも不安に感じることに違いがある点です。

例えば、結婚したことがない・子どもがいない人は「頼れる人がいなくなり一人きりの暮らしになること」の割合が高い傾向が見られます。

また、配偶者あるいはパートナーと離別している人は、「生活のための収入のこと」が最も高く、ほかに、賃貸に住んでいる人、健康状態がよくない人、町村にお住まいの人なども、収入面への不安が強くなっています。

このように、親世代と子世代の置かれている状況・環境によって、不安に感じることはさまざまです。

だからこそ、「わが家の場合、考えておくべき問題は何なのか」ということを、将来、親子共倒れにならないよう、親世代だけでなく、子ども世代も一緒になって、それぞれの老後や介護・病気、お金とどう向き合っていくべきかが重要なのです。

今から10年後、自分や親の年齢からどのような問題が出てくるか考えてみる

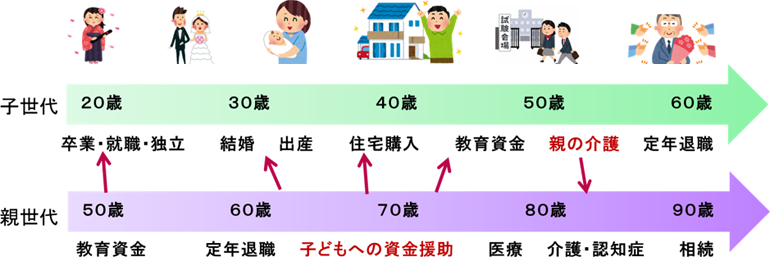

最後に、一般的な親世代と子世代のライフステージの変化をみてみましょう(図表参照)。

近年の晩婚化・晩産化・未婚率の上昇で、FPとして、高齢期の親を支えるはずの子ども世代のライフプランは、厳しいものになりつつあると感じています。

1995年の夫婦の平均初婚年齢は、夫28.5歳、妻26.3歳でした(※2)。

例えば、子ども世代が20代半ばで結婚して、出産した場合、親世代の多くはまだ50代。孫の面倒を見てくれる体力や経済力があります。子どもが大学を卒業し独立した後は、リタイアするまで、子ども世代自身の老後資金を貯めるだけの時間的な余裕もあるでしょう。仮に、親世代が介護状態になったとしても、子どもの教育費負担の時期が終わっていれば、柔軟に対応できる可能性が高いはずです。

それが、2022年には、夫婦の平均初婚年齢は、夫31.1歳、妻29.7歳と3~4歳あがっています(※2)。

子ども世代の結婚が遅くなることで、出産、住宅購入、教育資金のピーク時(大学進学)も後ろ倒しになりますし、親世代も、子ども世代へ援助したくても、リタイアして年金生活に入るなど、以前に比べて余裕がなくなってきます。

場合によっては、子ども世代が、育児と仕事の両立だけでなく、親の介護の負担も生じているのは、ヤングケアラーの問題が深刻化していることからも伺えるでしょう。

- ※2出所:厚生労働省「令和4年(2022) 人口動態統計月報年計(概数)の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai22/dl/gaikyouR4.pdf

ですから、今から10年後、20年後の自分とご両親など、ご家族の年齢、その時に考えられる不安やリスクを書き出してみてください。

何となく不安に感じているだけではなく、それを「見える化」することで、親子で話し合うきっかけになったり、具体的な対策法も見えてくるのではないでしょうか。

【図表】親世代と子世代のライフステージの変化

- 黒田 尚子(くろだ・なおこ)

- CFP®認定者、1級ファイナンシャル・プランニング技能士、消費生活専門相談員資格、CNJ認定乳がん体験者コーディネーター、一般社団法人 患者家計サポート協会顧問

城西国際大学・非常勤講師

- 1992年日本総合研究所に入社、自己啓発の目的でFP資格を取得後に同社退社。1998年、独立系FPとして転身を図る。2009年末に乳がん告知を受け、自らの体験をもとに、がんなど病気に対する経済的備えの重要性を訴える活動を行うほか、老後・介護・消費者問題にも注力。

- 聖路加国際病院のがん経験者向けプロジェクト「おさいふリング」のファシリテーター、がんと暮らしを考える会のお金と仕事の相談事業の相談員などを務める。2023年4月、病気の経済的問題に悩む患者さんやご家族への支援のため患者家計サポート協会を設立。

- 近著は「終活1年目の教科書」(アスコム)