2024年7月

みなさん、こんにちは。ファイナンシャル・プランナー(FP)の黒田尚子です。

乳がんサバイバーかつFPとして、がんなど病気のお金の問題に悩む患者さんを支援するFPの団体、一般社団法人患者家計サポート協会の顧問をつとめております。

「親子でトクする老後のはなし」の第2回目は、高齢の親の財産管理法についてです。

高齢になるほど、がんや病気のリスクは高くなります。さらに、介護や認知症への不安を抱える人も少なくありません。

とりわけ、病気やケガで寝たきりに、あるいは判断能力が低下後のお金の管理をどうしたらよいかは、親世代、子世代いずれからも関心の高いお悩みの一つです。

みなさんは、認知症などで判断能力がなくなると、「銀行口座が凍結されて、お金が引き出せなくなった!」という話を聞いたことがありませんか?

そんなときに困らないためにも、今からできること、やっておくべき対策についてご紹介しましょう。

高齢の親の財産管理法にはどんな制度がある?

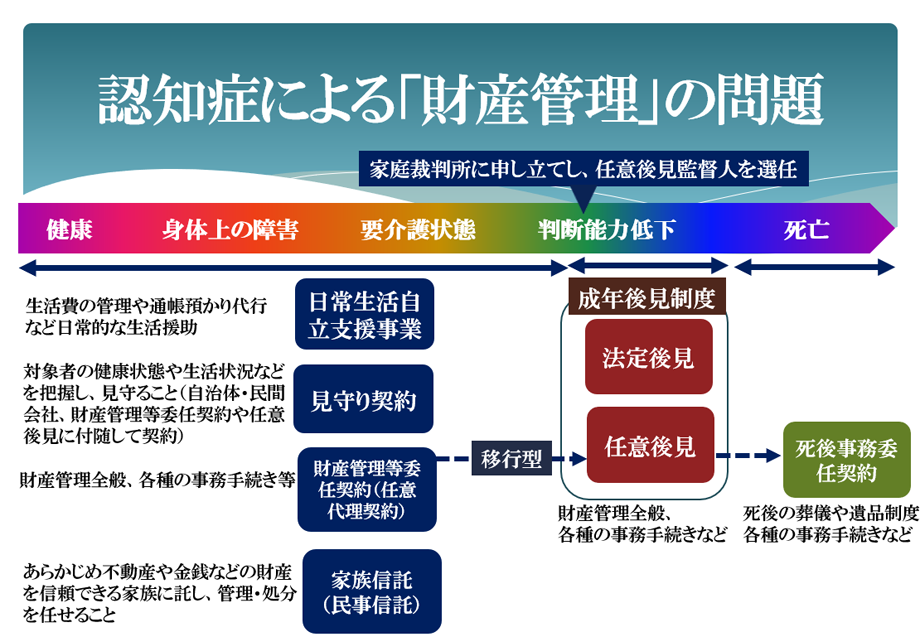

基本的に、高齢になったときの財産管理法は、ご本人の心身の健康状態で利用できる制度が異なります(図表1参照)

【図表1】高齢の親の財産管理法

まず、病気やケガなどで足腰が弱ると、銀行に行って生活費を引き出すなど、日々の金銭管理が難しくなるケースがありますよね。

このように、身体が徐々に不自由になってきたという場合、「日常生活自立支援事業」や「財産管理等委任契約」を利用する方法があります。

日常生活自立支援事業は、高齢や障害などによって判断能力が不十分な人に対して、福祉サービスの利用援助や日常的な生活費の管理、通帳や年金証書など大切な書類等の預かり等を代行する制度です。各都道府県等の社会福祉協議会が行っています。

メリットは、低料金で手軽に利用できること。利用料は1,000円前後で、低所得者補助を行っている市区町村もあります。注意点は、判断能力が不十分といっても、自らの意思で契約を締結できる程度の意思能力が必要なことです。

また、「成年後見制度」とは異なり、サービスは日常生活の範囲内に限定されます。高額な財産管理や施設入退所の手続きなどの法律行為の代理、身元保証・引受はできません。

そして、財産管理等委任契約は、自分の財産管理や生活上の事務の全部または一部について、代理権を与える人を選び、具体的な管理内容を決めて委任する民法上の契約の一つです。任意代理契約とも呼ばれます。

メリットは、本人が元気なうちから財産管理ができ、当事者間で内容が自由に決められることです。例えば、「銀行口座の管理をしてほしい」「身のまわりの物品の購入を任せたい」「所有している賃貸アパートの家賃の受け取りをしてほしい」「公共料金や介護サービス費用の支払いをしてほしい」など、個々の状況に応じてさまざまなものが考えられます。

また、判断能力の低下に備えて、あらかじめ「見守り契約」や移行型の「任意後見契約」、「おひとりさま」や頼れる親族がいない場合は、亡くなった後の手続きもしてくれる「死後事務委任契約」まで、包括的な契約も可能です。

注意点は、財産を管理する委任者として弁護士や司法書士などの専門家に依頼した場合、一定の費用がかかること。また、本人の判断能力が低下すると利用できませんし、悪徳商法など、本人に不利益かつ不正な契約も解約できません。

最近よく目にする「家族信託」&「成年後見制度」とは?

このほか、本人の判断能力がしっかりしていて、元気なうちから身近な家族や親族によって財産管理や柔軟な運用ができる「家族信託」があります。

これは、民事信託の一つで、登場人物が3者で成立するしくみです。

「委託者」は、元々の財産の所有者で、信託を行う人。「受託者」は委託者から財産管理を委託された人で、財産の管理・運用を行います。「受益者」は、信託された財産から得られる利益を享受する人です。

具体的には、例えば、父(委託者)が所有するアパートを長男(受託者)に信託し、そこから生じた家賃は父(受益者)が受け取るなどといった契約があります。

もちろん、受益者を別に設定して、3者が全員異なる人物になるパターンも可能です。

いずれにせよ、自分の財産の管理・承継について、自由な設計を信託で行うことができます。最近よく見聞きするようになった家族信託ですが、注目されるようになったのは、2006年12月に信託法が84年ぶりに改正されたことがきっかけです。

メリットは、判断能力が低下しても、財産の管理を行う受託者を通じて、委託者である本人や受益者に指定された者が必要に応じて財産を受け取れること。受託者は管理だけでなく運用や処分もでき、成年後見制度よりも柔軟な対応が可能です。遺言の代わりにもなるうえ、遺言ではできない孫や次の世代への二次相続以降のことも本人が決められます。

注意点は、名前の通り、財産を託せる信頼のおける家族がいなければ利用できないこと。また、財産管理者に対する公的なチェック機能もありません(信託監督人を任意で設定することは可能)。何より、費用負担がネックです。

不動産があるかどうかや依頼する司法書士や弁護士など専門家によって金額は変わりますが、手数料や登録料などで30~100万円が目安です。

最近では、ノウハウの普及で、費用を抑えた家族信託組成サポートサービスなども登場しています。信託財産が自宅不動産+金融資産で3,000~5,000万円程度の方でも利用するケースも増えていますが、資産が1億円以上など、それなりの額の財産を、家族や子孫にしっかりと残しておきたい人向きのしくみといえます。

そして、徐々に認知症などで本人の判断能力がなくなった場合、利用できるのが「成年後見制度」です。こちらも2000年4月1日から、公的介護保険と同時にスタートした比較的新しい制度です。

これは、本人以外に第三者に財産管理等を委託できる制度で、家族などが家庭裁判所に申し立てて後見人等を選任してもらう「法定後見」と、当事者間の契約によって後見人を選任する「任意後見」の2つがあります。

家族信託と成年後見制度を比較すると次のとおりです(図表2参照)。

【図表2】家族信託・任意後見・法定後見の違い

| 判断能力の有無 | 判断能力が低下する前 | 低下した後 | |

|---|---|---|---|

| 制度 | 家族信託 | 成年後見制度 | |

| 任意後見 | 法定後見 | ||

| 目的 | 認知症など判断能力が低下した場合の備え、生前からの財産の承継 | 元気なうちに将来の判断能力に備えて、自分の希望に沿った内容で支援を依頼しておく制度 | 判断能力が不十分な人を支援する制度 |

| 財産管理 | 信託財産の管理。処分・身上監護なし | 財産管理・身上監護※ | 財産管理・身上監護※ |

| 財産処分 | 自由に運用や処分可 | 財産維持が原則。家庭裁判所の許可不要 | 財産維持が原則。家庭裁判の許可必要 |

| 取消権の有無 | 取消権なし(信託財産分別管理) | 取消権なし(被害回復不能) | 取消権あり(被害回復可能) |

| 監督 | 信託監督人を任意で設定可能 | 家庭裁判所または後見監督人による監督 | 家庭裁判所または後見監督人による監督 |

| 初期費用 | 30~100万円(財産による) | 30~50万円 | 30~50万円 |

| 報酬等 | 受託者への報酬の自由に設定 | 契約で自由に設定可(家族は無報酬など)、後見監督人(1~3万円) | 2~6万円(弁護士等が後見人になった場合) |

※「身上監護」とは、被後見人の生活、治療、療養、介護などに関する法律行為を行うこと

「法定後見」と「任意後見」の違いや注意点は?

法定後見と任意後見の違いは、判断能力があるかどうかという点です。

また、何か犯罪やトラブルに巻き込まれた場合、法定後見には取消権がありますが、任意後見にはありません。

任意後見の本質は、あくまでも後見人に代理権を授与するという点ですので、判断能力が低下して任意後見契約が発効した後であっても、本人自身の行為能力については、制限をうけないのです。ですから、ご本人がだまされて被害にあったような場合でも、判断能力の低下を理由として取り消すことはできないとされています。

一方、法定後見は、後見人を自分で自由に選ぶことができませんし、財産の管理についての制限が多いのも注意点の一つです。

あくまでも、後見人は、被後見人の財産の管理や維持(つまり減らさない!)が目的ですから、出費は医療・介護等の用途に限定されます。投資や運用等はできず、そもそも本人名義のキャッシュカードは回収されてしまいます。

そのため、法定後見を利用して、「親族がお金を引き出せなくなって生活が苦しくなった」「孫の大学進学費用を出してあげると言われていたのに認知症になってもらえなくなった」など、使い勝手の評判はあまり芳しいとは言えません。

実際、徐々に利用者は増えているものの、成年後見制度の利用者は2023年12月末時点でおよそ24万9,000人にとどまります(※出所:厚生労働省「成年後見制度の現状」(令和6年4月))。認知症患者は、2025年におよそ700万人となる見込みですから、十分に普及しているとは言い難い状況です。

さらに、2022年9月には、国連から「日本の成年後見制度は、障害者の意思決定権を奪う差別的な制度だ」と廃止を勧告されたことなども受け、法制審議会(法相の諮問機関)の民法部会では、2026年度までに民法などの関連法の改正を目指すとして、成年後見制度の見直しの議論が進められているところです。

今から手軽にできる「代理人カード」と「預り金」

さまざまな方法をご紹介しましたが、要するに、判断能力が低下した後、利用できるのは成年後見制度の「法定後見」だけだということです。

とはいえ、いずれの制度も手続き方法や費用負担、制約や条件などのデメリットなどを考えると、つい、利用に二の足を踏んでしまう人も少なくないと思います。

そこで、判断能力がしっかりしている今から準備できる手軽な方法を2つご紹介します。

1つ目は、ご家族がいる場合の「代理人カード」の作成や「代理人指名手続き」です。

代理人カードは、本人の代わりに銀行口座から預貯金の出し入れができるものです。口座を持っている本人が手続きすれば無料で作成できます。だいたい一日あたりの引き出し限度額は50~100万円ですから、ちょっとした出費はこのカードで済ませることができるはずです。

また、口座のある銀行が、銀行口座から入出金できる人を決めておく「代理人指名手続き」のサービスを導入していれば、事前に手続きしておくのがおすすめです。

本人の判断能力が低下した際、代理人(原則として配偶者または二親等以内の親族等)が所定の診断書等を銀行に提出して、それ以後は代理人が本人に代わって、預金の入出金や金融商品の売却、住所変更等ができます。

2つ目は、「預かり金」です。

これは、預金が凍結される前に、あらかじめ100万円などまとまったお金を子どもの口座に移しておき、「自分の判断能力が低下したときや要介護状態になったときのために子どもに管理してもらう財産として預けます」といった覚書を書面で交わしておきます。

実際に親の判断能力が不十分になって、生活費や介護費などが必要になったときに、預り金から使うことができます。

単に預かっているだけなので、贈与税はかかりません。ただ、親が亡くなって相続が発生した場合は、相続財産となりますし、きょうだいなどにも「預り金」を託されていることは伝えておきましょう。後で揉めないよう、預り金は、普段使っている口座とは別で管理し、明細のメモや領収書などは取っておくようにしてください。

さて、いかがでしょうか?

自分や親の口座が使えなくなることを、想像してみてください。人生100年時代。10年後、20年後も自分や親のためにお金を使うためには、何事も早めの対策が肝心ということです。

- 黒田 尚子(くろだ・なおこ)

- CFP®認定者、1級ファイナンシャル・プランニング技能士、消費生活専門相談員資格、CNJ認定乳がん体験者コーディネーター、一般社団法人 患者家計サポート協会顧問

城西国際大学・非常勤講師

- 1992年日本総合研究所に入社、自己啓発の目的でFP資格を取得後に同社退社。1998年、独立系FPとして転身を図る。2009年末に乳がん告知を受け、自らの体験をもとに、がんなど病気に対する経済的備えの重要性を訴える活動を行うほか、老後・介護・消費者問題にも注力。

- 聖路加国際病院のがん経験者向けプロジェクト「おさいふリング」のファシリテーター、がんと暮らしを考える会のお金と仕事の相談事業の相談員などを務める。2023年4月、病気の経済的問題に悩む患者さんやご家族への支援のため患者家計サポート協会を設立。

- 近著は「終活1年目の教科書」(アスコム)