2024年9月

みなさん、こんにちは。ファイナンシャル・プランナー(FP)の黒田尚子です。

乳がんサバイバーかつFPとして、がんなど病気のお金の問題に悩む患者さんを支援するFPの団体、一般社団法人患者家計サポート協会の顧問をつとめております。

ちょうどこの原稿を執筆している8月中旬ごろ。この猛暑で、90代になる伯父の体調が心配になり、息子である従兄弟に連絡してみました。すると、少し前に新型コロナウイルスにかかって、一人でウンウン唸っていた、と言うではありませんか。

どうやら、2023年5月以降、5類感染症に移行したため、入院措置や外出自粛などの法的規制がなく、入院できる空きベッドがないと自宅に帰されたそうです。

たしかに、インフルエンザと同じと思えば、入院は大げさな気がしますが、今年の暑さは、健康な若い人でも堪えるレベル。近所に住む従兄弟が頻繁に様子を見に行っているとはいえ、卒寿を迎えて久しい高齢者の一人暮らしでは、どんなにか心細かったことでしょう。

さて、伯父の例を挙げずとも、高齢になれば、医療や介護の不安を抱える人は少なくありません。「親子でトクする老後のはなし」の第3回目は、高齢期の親の医療や介護にかかるお金や考え方、備え方についてご紹介したいと思います。

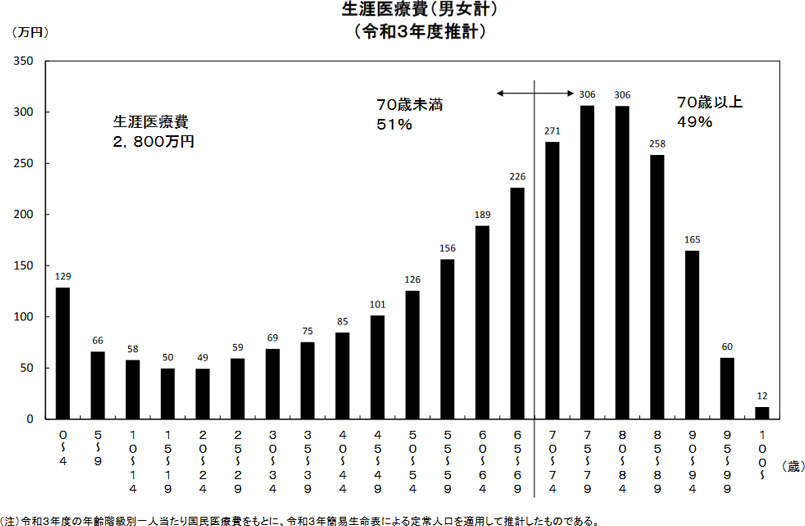

約2,800万円の生涯医療費の半分が75歳以降にかかる

まずは、医療費がどれくらいかかるか見てみましょう。

厚生労働省によると、保険が適用になる医療費の総額は、男女平均で2,815万円です。

しかし、出生から74歳までにかかる総医療費が1,437万円(51%)に対して、75歳以上は1,378万円(49%)と、ほぼ半分が75歳以降にかかります(【図表1】参照)。

ただし、この金額は総医療費で、実際の自己負担額は、所得等に応じてこの額の1~3割です。仮に、1割の場合、1,378万円×1割=137万円となり、高額療養費を利用すれば、さらに自己負担額は引き下げられます。

【図表1】生涯医療費

- ※出典:厚生労働省「生涯医療費(令和3年度)」

https://www.mhlw.go.jp/content/shougai_r03.pdf

医療にかかるお金は保険適用になる医療費ばかりではない

しかし、生涯医療費の額に含まれるのは、保険診療分のみ。例えば、インプラントなどの自由診療やがん治療で受ける先進医療、入院時の差額ベッド代、食事代の一部のほか、通院のための交通費、宿泊費などは含まれません。そして、これらはすべて、全額自己負担です。

そして、高齢になれば、「静かに治療を受けたい」「感染症リスクが気になる」と、差額ベッド代のかかる個室を選んだり、通院時には、本人だけでなく付き添い家族の分の交通費や宿泊費がかかったりしがちです。

ちなみに、生命保険文化センターの「生活保障に関する調査」(2022(令和4)年度)によると、入院1回あたりの自己負担費用の平均は19.8万円となっています(高額療養費適用後の治療費、食事代、差額ベッド代、交通費(見舞いに来る家族の交通費も含む)、衣類、日用品費などを含む)。

全体の7割が20万円未満ですが、当然、入院期間が長引けば費用も高額になり、入院日数が61日以上では75.9万円です。

入院だけでなく通院の場合も想定外の費用がかさみます。以前、ご相談を受けたケースでは、週三回の透析治療を受けるのに、毎回タクシーを利用している70代の患者さんがいらっしゃいました。透析センターでは、送迎バスを運行しているそうですが、ノンステップではなく、乗り降りにかなりの時間と労力がかかるため、タクシーを使わざるを得ないそうです。

このように考えると、75歳以降の高齢期の医療にかかるお金は、前掲の保険適用となる医療費が自己負担に応じて1人当たり137~413万円として、これに加えて50~100万円程度を準備しておくのが一つの目安と言えます。

介護にかかるお金の平均は約580万円

続いて、介護にかかるお金です。

生命保険文化センターによると、過去3年間に介護経験がある人に、どのくらい介護費用がかかったのか質問したところ、介護に要した費用(公的介護保険サービスの自己負担費用を含む)の平均は、住宅改造や介護用ベッドの購入費など「一時的な費用」が74.4万円、「毎月の費用」が8.27万円という結果になりました。

そして、介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)は平均61.1カ月(5年1カ月)です。

かかった費用に介護期間を掛け合わせると、介護費用として約5年間で約580万円かかる計算です。

ただし、介護にかかるお金は、介護を受ける場所が「在宅」か「施設」、要介護度、既往症や認知症の症状の有無、家族と同居か別居かなど要介護者の置かれている環境等によってケースバイケースです。

例えば、同調査で、介護を行った場所別に介護費用(月額)をみた場合、在宅では平均4.8万円、施設では平均12.2万円となっています。

そこで、介護の場所別に介護費用を試算したものが、以下になります(【図表2】)。

在宅か施設か、公的施設か民間施設かなどで、大きく変わってくることがお分かりいただけるでしょう。

【図表2】介護を行った場所別の介護費用総額

- ※出典:生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」より、筆者が試算して作成

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf

介護費用に関しては、「いくらくらいかかりますか?」といった質問をよく受けます。しかし、前述の通り、要介護者の状態や条件、環境などの要因に左右されますし、当初は、在宅介護でも、介護度が進んだため、施設に入所するといったケースもあるでしょう。

ですから、介護にかかるお金は「いくらかかるか」ではなく「いくらまでかけられるか」を考えることが重要だとお伝えしています。

医療や介護で利用できる公的制度を確認しておく

では、高齢期の親の医療や介護のそれぞれで、ある程度まとまったお金がかかるとして、これらの経済的リスクにどのように備えておけば良いのでしょうか。

まず知っておきたいのは、医療も介護も、保障のベースは、公的制度だということです。ですから、利用できる公的制度が何かを確認するのが先決です。

親の収入源が公的年金のみであれば、「ねんきん定期便」や「年金振込通知書」、マイナポータルなどで、年金額を把握しておきましょう。

そして、医療費については、親が加入している公的医療保険の自己負担の割合、高額療養費の自己負担限度額、入院時食事代の負担額がそれぞれいくらか。

介護費については、要介護度に応じた在宅サービスの支給限度額と自己負担額、高額介護サービス費の自己負担額、介護施設に入所や短期入所(ショートステイ)した場合の食費と居住費の自己負担額などを確認してください。

そして、高齢になると、医療と介護の両方のサービスを受けているご家庭もあるでしょう。高額医療・高額介護合算療養費は、前述の高額療養費と高額介護サービス費の適用を受けてもなお、一定の負担がある場合に利用できる公的制度です。

このほか、親の介護で、子どもが休職等した場合の介護休業制度や介護休業給付金制度、税金の還付が受けられる医療費控除、障害者控除なども確認しておくと良いでしょう。

ただ、これら公的制度のしくみは複雑で手続き先はバラバラな上、改正も頻繁に行われます。あまり知識がない人がすべて把握しろというのは至難の業です。

そこで、大切なのは、これらの情報を含め、正確な最新の情報を提供してくれる相談窓口を「複数」持っておくことです。

お勧めは「地域包括支援センター」です。ここは、「65歳以上の高齢者のよろず相談所」的な位置づけで、介護、医療、保健、福祉など、さまざまな側面から高齢者を支えています。

一般的には、中学校区域ごとに設けられており、主任ケアマネジャー、保健師(看護師)、社会福祉士の専門職が常駐しています。さまざまな相談に応じてくれるほか、必要に応じて他の公的機関やサービス等への橋渡し役となってくれるはずです。

ご本人だけでなく、ご家族が「親が一人暮らしで心配」「在宅医療を受けさせたい」など介護以外のことも相談できるので、まずは電話でお問合せしてみてください。

民間の医療保険、がん保険などの保障内容を「最適化」しておく

ベースが公的制度とはいえ、利用できる社会的資源があまりない場合も考えられます。

となると、自助努力として、親の預貯金を切り崩すことになります。これに併せて、親が医療保険や介護保険等に加入していないか、既契約の保険の保障内容がどうかなど、確認しておきましょう。

FPとしては、「保険は必要な分だけ、必要な期間だけ」とアドバイスしているものの、実際には、多くの高齢者が医療保険等に加入しています。

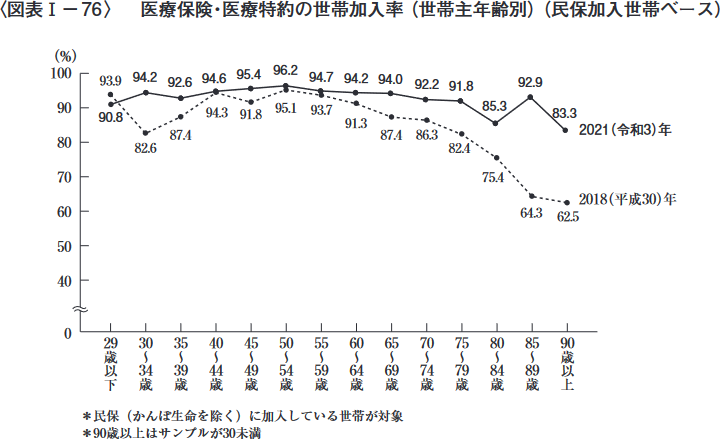

生命保険文化センターの調査によると、医療保険・医療特約の世帯加入率は93.6%と非常に高く、60歳以降も「80~84歳」と「90歳以上」を除き9割を超えています(【図表3】参照)。

そして、医療保険等ほどではないにしても、がん保険・がん特約の世帯加入率も66.7%と高めです。年齢があがるにつれ加入率は減少しますが、85歳以上でも3割前後の方が加入されているのは驚きです。

一方、介護保険・介護特約の世帯加入率は16.7%、認知症保険・認知症特約の世帯加入率は6.6%です。とくに認知症保険等は、最近登場した商品だけに加入者は多くありません。

FPとしてご相談を受けていると、高齢者は「いくつも保険商品に加入している」派と「まったく加入していないか」派に分かれます。

前者は、ローン完済済の自宅や、年金収入資産をある程度持ち経済的余裕がある人が多く、後者は、経済的余裕のない人が多い印象です。

しかし、保険というのは、年金収入や資産(金融資産、自宅)が少ない人こそ上手に活用すべきものです。とくに、高齢期は、医療や介護資金を貯める「時間」がないからです。

いずれにせよ、医療も介護も、お金があれば良い医療・介護を受けられるわけではありません。しかし、民間保険等によって、経済的余裕があれば、医療・介護の質を高めたり、選択肢の幅を広げられたりできるのは確実です。

それだけに、親が現在加入している保険を再点検し、今の医療や介護の実情に合っているか、保険を「最適化」しておくことが、将来の安心感へとつながります。

【図表3】

- ※出典:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf

- 黒田 尚子(くろだ・なおこ)

- CFP®認定者、1級ファイナンシャル・プランニング技能士、消費生活専門相談員資格、CNJ認定乳がん体験者コーディネーター、一般社団法人 患者家計サポート協会顧問

城西国際大学・非常勤講師

- 1992年日本総合研究所に入社、自己啓発の目的でFP資格を取得後に同社退社。1998年、独立系FPとして転身を図る。2009年末に乳がん告知を受け、自らの体験をもとに、がんなど病気に対する経済的備えの重要性を訴える活動を行うほか、老後・介護・消費者問題にも注力。

- 聖路加国際病院のがん経験者向けプロジェクト「おさいふリング」のファシリテーター、がんと暮らしを考える会のお金と仕事の相談事業の相談員などを務める。2023年4月、病気の経済的問題に悩む患者さんやご家族への支援のため患者家計サポート協会を設立。

- 近著は「終活1年目の教科書」(アスコム)