2024年12月

新NISAは、旧NISAに比べて使い勝手がよくなり、メディアやSNSなどでは、メリットばかりが強調されていますが、8月の初旬に株価が急落したこともあり、新NISAで投資デビューをした方にとっては、正念場だったのではないでしょうか。メリットが強調される新NISAですが、今後の株価暴落に備えて、改めてデメリットや注意点についても解説します。

新NISAのデメリットは?

新NISAのデメリットは大きく分けて4つの点が挙げられます。

新NISAのデメリット①:元本保証がない

新NISAを利用したとしても、投資する商品は、国内外の株式や投資信託、ETFなどの投資商品です。投資は、預貯金と違い、元本保証がありません。

新NISAのつみたて投資枠の商品は「金融庁の基準を満たす投資信託・ETF」ですが、いくら金融庁の基準を満たしたからといって、この商品を使えば必ず儲かるというわけではありません。

成長投資枠にしても同じです。投資対象の株式や投資信託からは、長期の資産形成に向かないと考えられる商品があらかじめ除外されています。しかし、「除外されていない商品だから絶対に儲かる」というわけではありません。

新NISAであっても、お金を減らす可能性があるということです。

新NISAのデメリット②:数年以内に使うお金を貯めるのには向かない

お金は、目的別に分けて、それに適した金融商品・制度で貯めることが重要です。

お金を貯めるときには、お金を「日々出入りするお金」「5年、10年以内に使い道が決まっているお金」「10年を超えて準備していきたい将来のためのお金」の3つに分けて、それぞれ別の口座や金融商品、方法で貯めていきます。

このうち、新NISAで行う「長期・積立・分散投資」で元本割れせずに堅実にお金を増やすには、20年以上がひとつの目安になります。

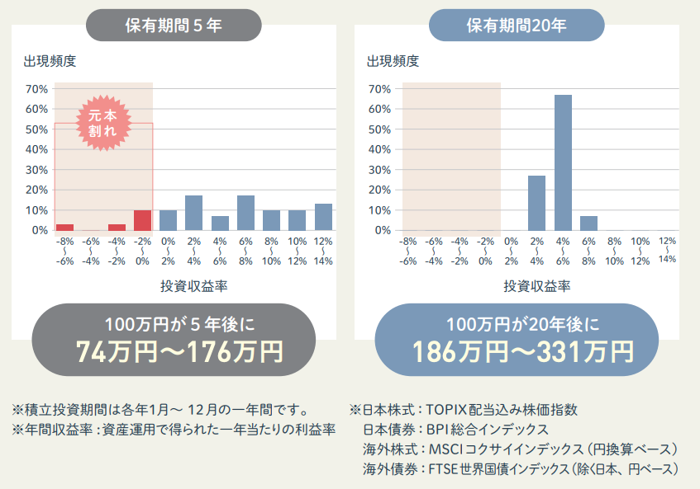

金融庁「つみたてNISA早わかりガイドブック」や「はじめてみよう!NISA早わかりガイドブック」では、毎月同じ金額ずつ国内外の株式と債券に分散して積立投資した場合の年間収益率が紹介されています。これによると、1985年以降、保有期間20年の場合は投資収益率が年2%~8%の間に収まっていて、この期間では元本割れしていません。

見方を変えると、いくら新NISAを利用した投資であっても、数年程度の投資では元本割れをする可能性があるということです。数年以内に使う予定のお金を新NISAで用意しようとして、損失を抱えてしまったら困ってしまいます。数年以内に使う予定のお金を貯めるのには、元本割れをせず普通預金より増やせる定期預金や個人向け国債のほうが向いているといえます。

図表 長期・分散投資の効果

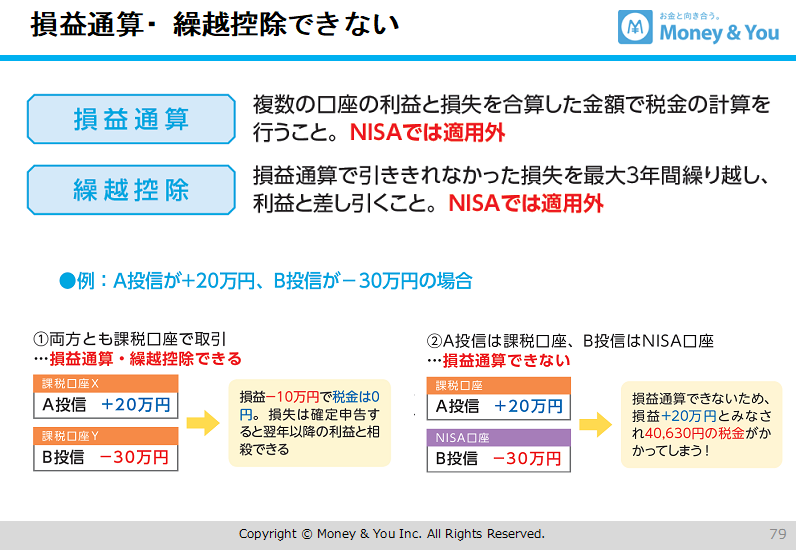

新NISAのデメリット③:「損益通算」や「繰越控除」ができない

損益通算は複数の課税口座(特定口座または一般口座)で生まれた利益と損失を合算するしくみのこと。繰越控除は損益通算しても損失があるときにその損失を最大3年間繰り越して翌年の利益から差し引くことができるしくみです。

図表 <NISAでは、損益通算・繰越控除ができない>

図のように、課税口座XのA投信の利益20万円と課税口座Yの損失30万円は損益通算をすることにより、マイナス10万円となります。損失に対して税金はかかりません。また、損益通算後の損失10万円は翌年以降3年にわたって繰り越し、期間内に生じた利益と相殺できます。

次に課税口座A投信の利益20万円とNISA口座の損失30万円ですが、こちらは損益通算をすることができません。ですから、課税口座A投信の利益20万円に対して税金がかかります(通常投資の利益には20.315%の税金がかかる)。

NISA口座の利益に税金がかからないのは、NISA口座では利益も損失も「なかったもの」と見なされるからです。利益や損失がないのですから、損益通算もできなければ、繰越控除もできないというわけです。

つまり、NISA口座では、利益がでないとメリットを最大限享受できないということです。

新NISAのデメリット④:米国株・米国ETFの配当金への10%課税は非課税にできない

新NISAを利用すると、米国株や米国ETFの売却益にかかる国内の税金をゼロにできます。しかし、米国株や米国ETFに投資して得られた配当金には、米国内で10%の税金がかかります。

課税口座(特定口座または一般口座)で投資した場合、配当金にはまず米国で10%の税金が引かれ、残った金額から日本で20.315%の税金が引かれます。しかし、これでは1つの所得に対して2つの国で課税される「二重課税」になってしまいます。そこで、確定申告で「外国税額控除」を申請することで、米国で支払った税金を取り戻せるのです。

一方、新NISAを利用して米国株や米国ETFの配当金を得た場合、日本の20.315%の税金はかかりません。しかし、日本での税金がなくなることで二重課税ではなくなるため、米国での10%の税金は支払う必要がでてきます。

新NISAを利用する場合の注意点は?

以上、新NISAのデメリットを踏まえると、以下に該当する人は、新NISAを利用する際に注意が必要です。

- 短期間で利益が欲しい人

- 短期間で資産を準備したい人

- 6か月分の生活費を貯めていない人

- 損益通算や繰越控除で税金を減らしたい人

新NISAは長期・積立・分散投資でお金を増やすことを目指す制度です。元本割れのリスクをなくすには、基本的に20年以上は投資したいところです。つみたて投資枠でも成長投資枠でも、短期間で利益が欲しい人や短期間で資産を準備したい人には向きません。

また、新NISAを使えば絶対に大丈夫という元本保証はありません。投資でお金を増やすより前に確保したいのは、いざというときの生活費です。生活費に困るくらい余裕資金がないのであれば、生活費を確保するのが優先です。生活費まで投資に回してしまったら、8月の時のような大暴落が起きたときに生活が立ちいかなくなってしまうからです。ですから、まず6か月の生活費を確保しましょう。もっとも、6か月の生活費が貯まるまで投資をまったくしないと、年単位で時間がかかる人もいるでしょう。そこで、生活費が3か月分貯まったら、月数千円程度の少額で投資をスタートさせ、値動きになれていくのがよいでしょう。

とはいえ、新NISAは生涯にわたって投資の利益にかかる税金がゼロにできるお得な制度。上記のデメリット、注意点を踏まえた上で、上手に活用していきましょう。

- 高山 一恵(たかやま・かずえ)

- (株)Money&You取締役/ファイナンシャルプランナー(CFP®)。1級FP技能士。

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者2万人超のYouTube「Money&YouTV」を運営。著書は『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)、『はじめての新NISA&iDeCo』(成美堂出版) 『はじめてのお金の基本』(成美堂出版)など著書累計160万部超。