2025年2月

「お金を貯めたい」「家計管理を頑張ろう」と思ったら、多くの人が支出の把握から始めます。でも、支出のモトとなっている「手取り年収」については、意外と勘違いしている人が少なくありません。お金のことが気になったら、まずは「手取り年収」の把握から始めてみませんか?

「手取り年収」って何?

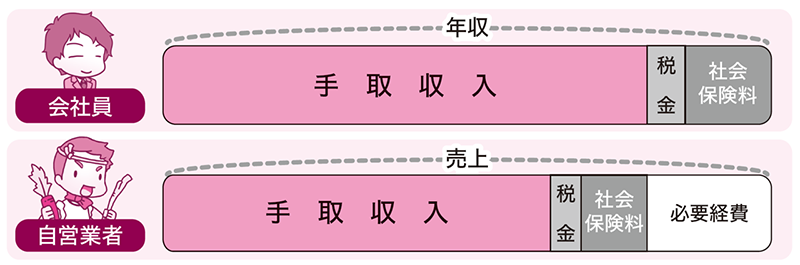

年収とは、1月~12月までの収入の合計金額です。日常生活では、額面年収や税込み年収とも言いますが、家計管理で大事なのは「手取り年収」です。

手取り額と混同しやすいものに、振込額があります。振込額とは、自分が希望した財形貯蓄や会社のルールによる組合費などが天引きされて振り込まれる収入ですから、手取り収入のときには使いません。

手取り年収とは、毎月の給与やボーナスから天引きで納めている社会保険料と税金を差し引いたものです。社会保険料には厚生年金保険料・健康保険料・雇用保険料(公務員はなし)・40歳以上の介護保険料があり、税金には所得税と住民税があります。

つまり、「年収-社会保険料-税金=手取り年収」が、家計管理のモトになるのです。

個人事業主やフリーランスの場合は、売り上げ収入から経費も差し引きます。ただし、手取り年収を考える際は、税金計算のための独特な経費である減価償却費や青色申告特別控除などは実際に支出していないため、手元に残っているとして手取り年収を考えましょう。

手取り年収は、年収の何割ぐらい?

会社員や公務員の手取り年収は、年収(税込年収)の何割ぐらいだと思いますか?

年収から必ず納めなければならない社会保険料と税金を差し引いた金額の割合を考えてみてください。

その答えは、約8割。

つまり、「年収-社会保険料-税金=手取り年収=年収の約8割」ということです。年収400万円なら約320万円、年収500万円なら約400万円が手取り年収ということになります。

社会保険料は、収入に応じて約15%が天引きされていますが、税金は家族構成や所得によって異なります。たとえば、年収が同じでも独身者と年老いた両親や大学生の子どもを養っている人が同じ税負担では不公平ですし、収入(所得)が少ない人と高い人が同じ税負担でもやはり不公平です。

そのため、独身者なら年収700万円前後から、扶養親族がいる人なら年収約800万円前後から手取り収入の割合は75%ほどに下がっていきます。

源泉徴収票から手取りを計算してみよう

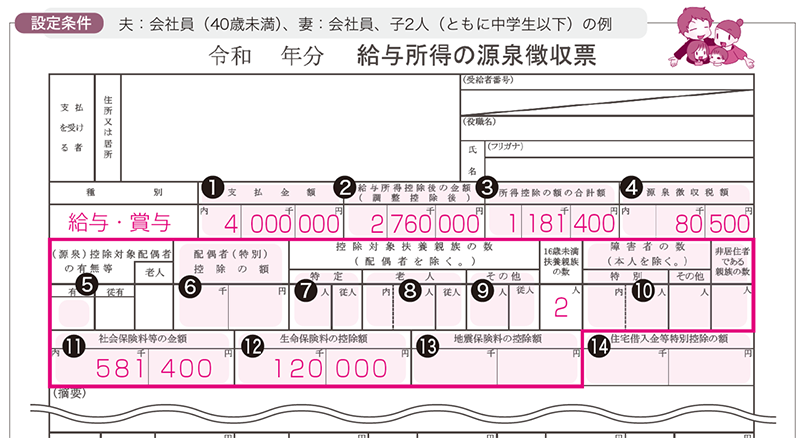

昨年の源泉徴収票と電卓を用意して、具体的な手取り年収を計算してみましょう。

※見本の源泉徴収票は、定額減税は考慮していません

- 1年収を確認しよう

まずは「年収」です。源泉徴収票の①「支払金額」がいわゆる年収のことです。

- 2社会保険料を確認しよう

次は「社会保険料」です。1年間に納めた厚生年金保険料、健康保険料、雇用保険料、40歳以上の介護保険料が「社会保険料」として、源泉徴収票の⑪に載っています。この欄が2段になっている人はいませんか?

2段書きされている場合、上の段には、iDeCoや企業型確定拠出年金(DC)のマッチング拠出の掛金が書かれていて、下の段には社会保険料と上段との合計額が書かれています。iDeCoやマッチング拠出は自分の意思で積み立てているお金であり、強制されて国に治めるお金ではないため、下の段の合計額から上の段の金額を差し引いた金額を「社会保険料」として手取り計算の際に使います。

- 3所得税を確認しよう

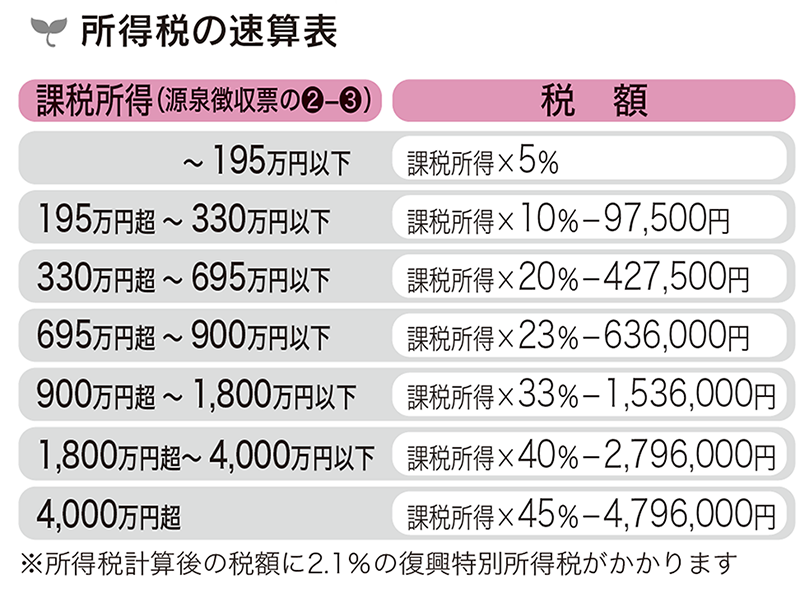

昨年1年間に納めた所得税は、源泉徴収票④の「源泉徴収税額」に記載されています。ただし、令和6年は定額減税により、所得税は1人あたり3万円減税されていました。そこで、定額減税がなかった場合の本来の所得税額を計算してみましょう。

所得税は「源泉徴収票の②給与所得控除後の金額から③所得控除の額の合計額を差し引いた金額(課税所得)」を、『所得税の速算表』に照らし合わせて計算します。

- 4住民税を確認しよう

住民税は、6月に届く住民税の決定通知書を見ればわかりますが、そこにはふるさと納税や住宅ローン控除の減税分が反映されているため、本来の住民税がわかりにくくなっています。

ふるさと納税はそもそも住んでいない自治体への住民税の前払いですから、ふるさと納税分を含めた本来の住民税額をざっくり計算しましょう。源泉徴収票の「(②所得控除後の金額-③所得控除の額の合計額)×10%」が住民税の目安額です。

- 5手取り年収を計算しよう

ここまでで「年収-社会保険料-所得税-住民税」の項目がすべてわかりました。

見本の源泉徴収票の人なら、「①支払金額400万円-⑪社会保険料58万円-④源泉徴収税(所得税)8万円-ざっくり住民税「(②給与所得控除後の金額-③所得控除の額の合計額)×10%」16万円=318万円」。手取り年収が318万円です。この318万円をもとに、食費や住居費、水道光熱費や子どもの教育費、保険料や貯蓄などの配分を考えて家計管理を行うわけですね。

計算できましたか? 手取りの計算では、千円単位を四捨五入したざっくり計算でかまいません。大雑把に把握できれば十分ですよ。

家計には、食費や水道光熱費のように毎月発生する支出もあれば、毎月は発生しないけれど、年末年始の特別支出や固定資産税、帰省や旅行の費用のように1年間の中で定期的に発生する支出もあります。だからこそ、まずは1年単位で本当に家計が使える収入を整理してみてくださいね。

- 前野 彩(まえの・あや)

- (CFP®)認定者、1級ファイナンシャルプランニング技能士、MBTI認定ユーザー。

https://www.fp-will.jp/

中学校・高校の養護教諭(保健室)から、自らの住宅ローンの失敗や加入保険会社の破綻を経て、2001年FPに転身。2008年にFPオフィスwillとして独立、2014年に株式会社Crasを設立。

保険や投資信託などの金融商品を一切扱わない独立系女性FPとして、個人相談を中心に活動。関西(大阪)を拠点とした対面相談はもちろんのこと、オンライン相談にも対応し、累計相談件数は7,000件を超える。学校や社会で習っていないお金のことを、「楽しく」「わかりやすく」「行動したくなる」気持ちと共に伝える講演はリピート率が高く、テレビやラジオ等のメディア出演も多数。近著は「教育費の不安にこたえる本」「本気で家計を変えたいあなたへ<第5版>~書き込む“お金のワークブック”~」(日経BP社)など、20冊を超える。