2025年5月

「今月は固定資産税の支払いがあったから赤字になっちゃった……」と、イレギュラーな支出に落ち込んだり、「家族旅行をしたいけれどお金がない……」と、やりたいことを我慢したりしたことはありませんか?

すべての支出を1カ月の収入で賄おうとすると、「赤字」が発生するのは当たり前。でも、「逆算貯蓄」ができると、気持ちよくお金が使えるように変われるんです。

支出は、毎月・毎年・未来の3つでコントロール

- 1毎月の支出コントロール

給料で管理するのは、毎月定期的に発生する支出です。つまり食費、日用品、水道光熱費、通信費、交通費、住居費、教育費、保険料、そして、おこづかいなどです。

その中でも、支払の度に現金払いかキャッシュレスかを選ぶのは、食費と日用品、おこづかいでしょう。そこで、「食費と日用品」を家計費、個人で自由に使うお金を「おこづかい」と定義して、自分で管理するのは「家計費とおこづかいの予算だけ」と決めると、家計管理も気持ちもラクになります。

- 2毎年の支出コントロール

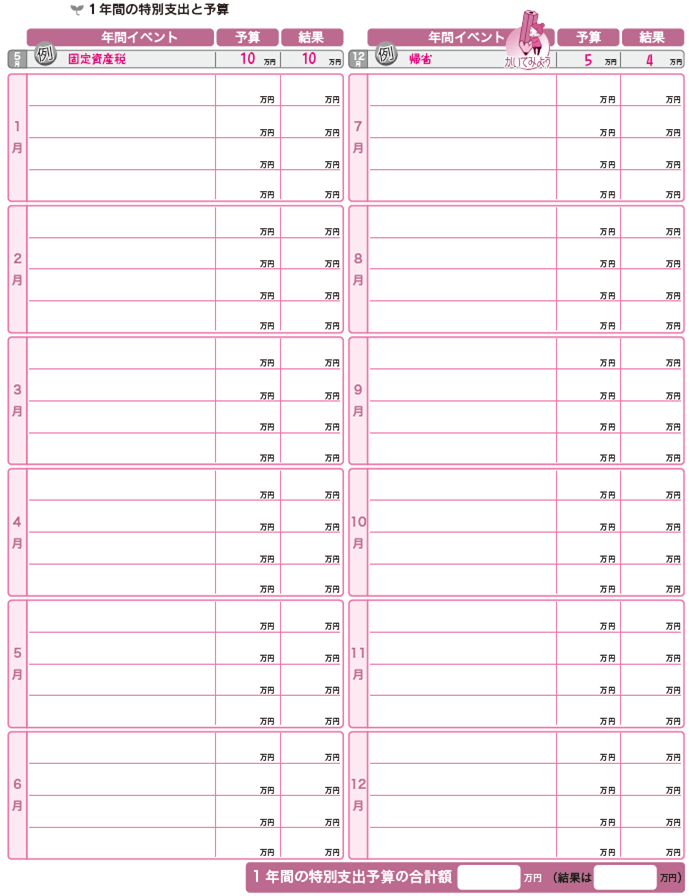

コントロールが難しいのが、「毎月は発生しないけれど、毎年発生する特別支出」です。

たとえば家族の誕生日や長期休暇での大型レジャー、固定資産税や年払いの保険料などが該当します。これらは毎年発生するにもかかわらず、「今月は〇〇があったから赤字でも仕方ない」というような気持ちにさせる支出です。でも、よく考えると……家族の誕生日は毎年ありますし、ゴールデンウイークも夏休みも年末年始も毎年あります。マイホームや自動車を持っていれば固定資産税も自動車税も毎年発生しますし、年払いにした保険料は加入時期によって支払い時期が決まります。

そこで、今までの「赤字になっても仕方ない支出」を、「今月の予定支出」に変えてコントロールしましょう。

そのためのツールが、次の「1年間の特別支出と予算」の一覧表です。

昨年の手帳を参考にしながら今年の特別支出を想像して、1年間の支出を見通しましょう。これを書くことで、今まで「仕方ない」と思っていた支出が、「毎月の定期支出とは別に、これだけお金が必要なんだ」という「予定支出」に変わりますよ。

- 3未来の支出コントロール

未来の支出とは、数年ごとに発生する家電製品や車の買い替え、リフォーム費用や記念日旅行などの支出です。普段は「壊れたら買い替える」や「家族で海外旅行に行こう」という突然の支出に思えるものを、あらかじめ「いつ」「何に」「いくら」必要かという「仮の予定」をたてて、準備をするのです。

もちろん、未来の予定は変わることもあります。

仮に15年後のリフォームを予定していても、それよりも早く実施することもあれば、7年後に車を買い替えようと思っていたのに、さらに2年乗り続けることもあるでしょう。

でも、「仮の予定」をたててお金を準備していれば、時期や予算を調整しながら、使うことができます。そのためのツールが「逆算貯蓄」なのです。

「逆算貯蓄」体質になれば、楽しく使える!

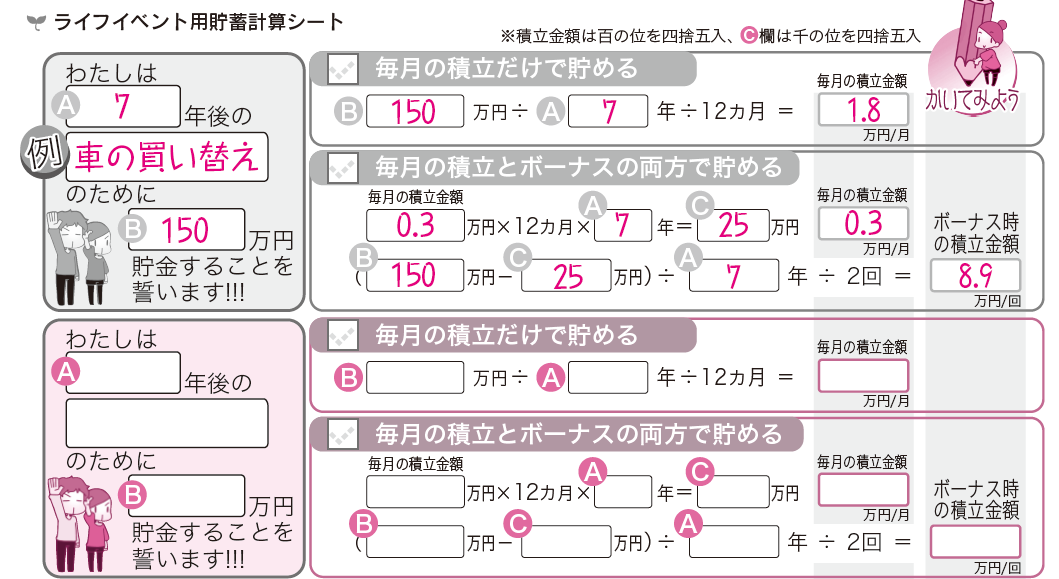

「いつ」「何に」「いくら」必要かという未来の支出の予想ができたら、次の記入シートを書いてみましょう。

貯めたい目標金額を年数で割り、さらに12カ月で割ると、1カ月の目標貯蓄額がわかります。

たとえば、7年後に車の買い替えで150万円貯めたいときは、150万円÷7年÷12カ月=約1.8万円となります。つまり、毎月1.8万円を7年間積み立てれば、150万円貯まるから「お金が貯まったから車を見に行こう!」というように気持ちよくお金が使えるわけです。

ただ、必要な積立は車の買い替えだけではありません。リフォームや旅行、子どもの大学費用や自分の老後資金など未来の支出を同時進行で準備する必要があります。そこで、毎月の収入からの貯蓄が難しいときは、ボーナスを組み合わせます。

たとえば、毎月0.3万円なら積立ができる場合は、毎月0.3万円×7年×12カ月の積み立で、約25万円貯まります。でも、目標額の150万円にはあと125万円不足します。そこで、この不足する125万円を7年で割り、さらに年2回のボーナスで1回あたり8.9万円の積み立てをすればよいのです。つまり、毎月0.3万円、ボーナス月は8.9万円を上乗せ貯蓄することで、7年後には150万円貯まります。これなら「お金が貯まったから車を買いに行こう!」と気持ちよく使えますよね。

なお、家電製品や家具などは、「冷蔵庫はあと3年後ぐらいに買い替えで、洗濯機はあと5年はもつかな…」と、一つ一つの買い替え時期に合わせて準備するのは、とても大変です。そこで、「我が家の電化製品をマルっと一度に買い換えたらいくらなのか?」と考えて、合計額を出しましょう。そして、買い替えペースが速いものも遅いものもあると思いますが、割と新しい家電を使うことが多い人は10年おきに買い替える、できれば壊れるまで長く使いたいという人は15年おきに買い替える、というように、「ざっくり」に重きを置いて逆算しましょう。

「逆算貯蓄」で具体的な貯蓄計画を立ててみてくださいね。

「逆算貯蓄」ができたら自動積立のしくみをつくろう!

毎月、あるいはボーナスからの積立額がわかったら、最後はそのしくみづくりです。

自分で銀行に預けに行ったり、ネットバンキング等を使ってお金を移し替えたりするのは大変です。そこで、目的に合った制度や商品を使って、自動積立のしくみをつくりましょう。

お金を貯めると決めたら、ついつい「何がいいの?」「どれがおススメ?」と商品選びに気持ちが向きがちですが、「いつ」「何に」「いくら」必要かがわかれば、商品や制度は自然に決まりますよ。

貯蓄の目的と適した金融商品と制度の例

| お金の使いみち | 使う時期 | 適した金融商品と制度の例 |

|---|---|---|

| 家電製品・家具の買い替え | ひとつひとつは数年~10年以上おきだが、 全体でみると総額は大きく、 こまめにお金を引き出すことが多い支出 |

・自動積立定期預貯金 |

| 車の買い替え | 数年間は引き出すことがない支出 | ・職場に財形があれるなら一般財形貯蓄 ・自動積立定期預貯金 |

| 子どもの大学資金 | 子どもが18歳前後で使う支出 | ・自動積立定期預貯金 ・学資保険や短期払いの終身保険 ・親のNISAを使った投資信託の積立 |

| リフォーム費用 | 数年~10年以上先にまとまって必要になる支出 | ・NISAを使った投資信託の積立 ・使用時期が近いなら個人向け国債 |

| 老後資金 | 60歳以降に使う支出 | ・iDeCo(個人型確定拠出年金) ・NISAを使った投資 |

人間は、長期的な目標よりも、目先の満足を選びやすい傾向があるといわれていますし、実際に、わたしのところに相談にいらっしゃる方もよく「もっと早くからちゃんとやっておけばよかった」と、後悔をよく口にします。

でも、気づいた今が第一歩です。毎日の延長上に必ず未来はやってきます。

だからこそ、あなたもこの機会に「逆算貯蓄」を始めてみませんか?

- 前野 彩(まえの・あや)

- (CFP®)認定者、1級ファイナンシャルプランニング技能士、MBTI認定ユーザー。

https://www.fp-will.jp/

中学校・高校の養護教諭(保健室)から、自らの住宅ローンの失敗や加入保険会社の破綻を経て、2001年FPに転身。2008年にFPオフィスwillとして独立、2014年に株式会社Crasを設立。

保険や投資信託などの金融商品を一切扱わない独立系女性FPとして、個人相談を中心に活動。関西(大阪)を拠点とした対面相談はもちろんのこと、オンライン相談にも対応し、累計相談件数は7,000件を超える。学校や社会で習っていないお金のことを、「楽しく」「わかりやすく」「行動したくなる」気持ちと共に伝える講演はリピート率が高く、テレビやラジオ等のメディア出演も多数。近著は「教育費の不安にこたえる本」「本気で家計を変えたいあなたへ<第5版>~書き込む“お金のワークブック”~」(日経BP社)など、20冊を超える。