2025年11月

超高齢社会の進展や家族の形の変化に伴って、近年、遺産相続や相続税・贈与税のルールが大きく改正されたことをご存じですか?家族で相続について考え始めるいいタイミングだといえます。そこで今回は、「相続対策の考え方」について解説します。

節税より遺産分割への備えが先

相続対策という言葉を聞くと、相続税の「節税対策」をイメージする方が多いと思います。相続税の非課税枠である基礎控除額は、2015年に4割引き下げられ、さらに、地価や株価も上昇基調だったため、相続税のかかる方はこの10年間で倍増しました。相続税に漠然とした不安を感じる方が増えたのは、当然のことかもしれません。

ただし、相続対策を考える際に、節税対策はひとまず後回しにすることをお勧めします。大多数の方にとっては、節税より「遺産分割」への備えの方が先だからです。

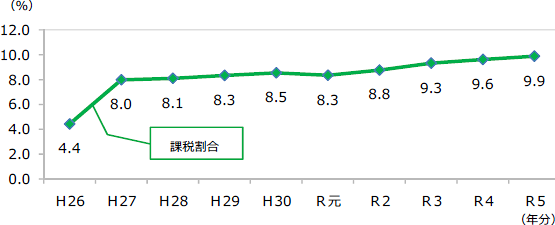

【相続税の課税割合(亡くなった人に占める課税対象者の割合)の推移】

上記の【相続税の課税割合の推移】のグラフから分かる通り、相続税の課税割合は直近でも9.9%(2023年)で、相続税が課税される方は亡くなった方100人中約10人だけです。さらに、その10人中7人の方の遺産額※1は1億円に満たないことが、国税庁のデータ※2からは明らかになっています。

一般的に、両親の片方が亡くなった後、残された配偶者が亡くなったときの「二次相続」では、配偶者の税額軽減の適用がないため相続税の負担は重くなります。その場合でも、1億円の遺産額があった場合の相続税は、ひとりっ子なら1,220万円、2人兄弟なら385万円ずつ、3人兄弟なら210万円ずつの負担です。大多数の家庭は、相続税破産や相続税地獄までには至らないことを、まずは理解しておきましょう。

わが家の相続税、正しく知っていますか?

また、実際に納める相続税の額も、イメージしていた額より少なくなることが多いです。

たとえば、1億円を子ども2人で相続するときの「相続税の税率」は、総額の1億円では判定しません。1億円から基礎控除額の4,200万円※3を引いた残りの5,800万円を、「法定相続分の2分の1ずつ分けたと仮定した金額」である2,900万円で判定します。以下の【相続税の速算表】を見ると、税率は15%です。

そしてこの2,900万円の全額に、15%の税率で相続税がかかるわけでもありません。1,000万円以下の部分には10%、1,000万円超3,000万円以下の部分には15%というように、ランクを超えた部分にだけ、段階的に高い税率がかかる「超過累進税率」という仕組みになっています。※4

【相続税の速算表】

相続税を減らすのは、それほど難しくない

そうはいっても、「地価の高い首都圏に持ち家がある」「退職金などでまとまった金融資産がある」「既に先代から相続した財産がある」方などは、将来の相続税の負担が気になるのは当然です。

その場合でも、財産を持っている方に認知症の兆候がない限り※5、節税対策は後回しで構いません。遺産に税率をかけた額を納める相続税は、大別すると次の①から③のような節税策があり、税負担を減らすだけならそう難しくはないからです。

- 1「財産そのもの」を減らす(例)子や孫への生前贈与

- 2「財産の評価額」を下げる(例)金融資産を不動産に変える

- 3「非課税枠や特例」を活用する

(例)

- 生命保険に入る。死亡保険金は「500万円×法定相続人の数」まで非課税

- 小規模宅地等の特例を使う。要件を満たせば、自宅の敷地は8割引、貸家や賃貸マンション、貸駐車場の敷地は5割引の評価額になる

- 養子縁組をする。法定相続人の数が増えるため、基礎控除額や死亡保険金の非課税枠が増え、相続税の適用税率が下がる可能性がある

まず生存対策、次に遺産分割対策、そして節税対策

税理士として、財産額が数十億円を超える富裕層の方の相続対策をすることもありますが、それでも「節税対策」が最優先になるケースはありません。まずは、財産を持っている方の判断能力の低下に備え、財産管理等委任契約や任意後見契約の締結といった「生存対策」を検討し、その次に「遺産分割対策」として遺言の作成を提案しつつ、節税もできる方法を模索することがほとんどです。

たとえば「生前贈与」は、年110万円以下という贈与税の非課税枠内、または、将来見込まれる相続税率より低い贈与税率で、複数の子や孫に数年かけて贈与をしていきます。ただその前に、親の老後のライフプランや、生活費や介護費用などのマネープランの検討が必須です。相続争いを防ぐため、兄弟間で贈与額のバランスがとれているかにも気を配ります。

また、不動産の相続税評価額は時価(市場価格)より低いため、「不動産の活用」も相続税の節税になりますが、将来、認知症などで判断能力が不十分になると、物件の売却や賃貸が難しくなり、生前にキャッシュが必要になったときに困ります。

不動産で均等に相続するのは不可能なため、「遺言」の作成も必要になります。遺言内容が他の相続人の「遺留分」を侵害していると、相続時に遺留分の請求を受けた場合は、遺産を返すのではなく、不足分を「現金」で返すことが改正により義務化されたため、生前からのキャッシュの備えも不可欠です。

実務上、家族内に意見の相違があっても、「節税対策」は家族全体でみれば得になるため、各人の取り分で調整すれば、最終的には納得を得られることが多いです。反面、「生存対策」や「遺産分割対策」は、親子や兄弟間の利益が相反する可能性が高く、特に家族関係が複雑で円満な話し合いが難しい場合は、時間をかけて対策を検討、実行していくことが望ましいといえます。

次回以降は、生前贈与や遺言について、深掘りしていきます。

- ※1厳密には、後述する非課税枠や特例を引いた「後」の課税価格

- ※2国税庁「統計情報 令和5年度 2直接税 相続税」

https://www.nta.go.jp/publication/statistics/kokuzeicho/sozoku2023/sozoku.htm - ※33,000万円+600万円×法定相続人の数

- ※4【相続税の速算表】は、この計算を誰でも簡単にできるよう、一番高い部分の税率をかけて、一定の控除額を差し引くやり方になっている

- ※5意思能力の低下が著しい場合、生前贈与や不動産の売買、保険加入や養子縁組は難しくなる

- 福田 真弓(ふくだ・まゆみ)

- 福田真弓相続カウンセリングオフィス 税理士・ファイナンシャルプランナー

https://www.mayumi-tax.com/

1973年横浜市生まれ。資産税専門の税理士法人や証券会社に勤務後、独立。25年以上にわたり企業の会計税務顧問や税務申告・個別相談といった税理士業務を行うかたわら、講演、執筆、取材、メディア出演などによる情報発信や、相続と家族関係についての個別相談に注力する。

2022年筑波大学大学院修了(カウンセリング)、2025年より東京家庭裁判所家事調停委員

【主な著書・共著】累計発行部数88万部超の『身近な人が亡くなった後の手続のすべて』、ロングセラーの『自分でできる相続税申告(第3版)』(以上、自由国民社)、『必ずもめる相続の話』、『必ずもめる相続税の話』(以上、東洋経済新報社)他