2026年1月

前回、節税対策のひとつとして触れた生前贈与は、手軽な反面、正しく理解している人が少なく、争族の火種や税務調査時のトラブルにつながることがあります。そこで、今回はこの「生前贈与」を深掘りします。

贈与と贈与税を分けて考えること

「生前贈与=110万円以下は非課税」と思い込んでいる方も多いですが、これこそが贈与にまつわるトラブルの元凶です。少し難しくなりますが、民法上の「贈与」という法律行為の話と、税法上の「贈与税」の課税の話は別物なので、きっちり分けて考える必要があるからです。

ポイントは、贈与と贈与税の話をごちゃまぜにしないこと。「?」と思われた方は、贈与を「売買」に置き換えてみて下さい。

売買契約は、売り手の「売ります」と買い手の「買います」の合意があって、初めて成立しますよね。その上で、売り手に売却益があれば、儲け部分に所得税がかかります。大前提となる「売ります・買います」がないのに、所得税の話にはなりません。

贈与も考え方はまったく同じです。110万円以下なら非課税だからと、お金を子や孫名義の通帳に積み立てたり、親や夫の口座から引き出して自分の口座に移したりする方がいますが、110万円以下か超かは、あくまで「贈与税」がかかるかどうかの話。贈与者の「あげます」と受贈者の「もらいます」という双方の合意がなければ、そもそも「贈与」自体が成立していません。

特に、遺産相続や税務調査の場面では、贈与者に認知症の兆候がみられ、判断能力が徐々に衰えつつあった期間の、預金口座からの出金や振込、その他の財産の名義変更などが問題になります。法律上、単なる振込や名義変更を贈与とは考えませんので、「双方の合意」が確かにあった証拠を残すため、面倒でも贈与の都度、贈与契約書を作成し、両者が署名捺印しておきましょう。

もらった財産をもらった人が自由に使える状態にあるかも、贈与があったといえるかの重要な判断基準になります。通帳や印鑑、カードなどを贈与者が預かったままにするのではなく、もらった人が保管しましょう。未成年者の場合は、法定代理人である親権者が管理して構いませんが、18歳になったら必ず本人に渡して下さい。

新しくなった贈与税の計算方法をおさえておこう

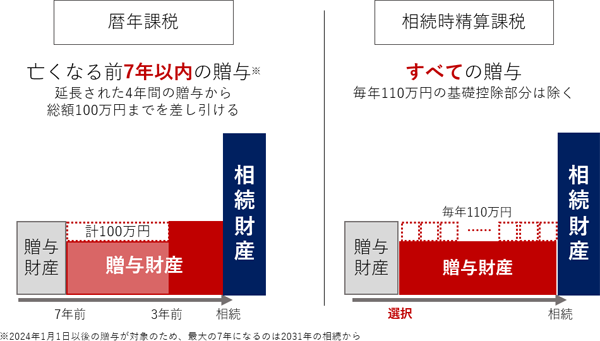

もらった額が年110万円を超える場合は、贈与税の検討が必要になります。贈与税には「暦年課税」と「相続時精算時課税」の2種類の計算方法があり、従来は相続時精算課税を選ぶ人はわずかでしたが、2024年の法改正により相続時精算課税を選ぶメリットが増えました。ただし、どちらも制度が複雑になったため、主な違いを以下にまとめておきます。

〈暦年課税〉

- 受贈者(もらった人)1人あたり、毎年110万円の基礎控除額(非課税枠)がある

- 基礎控除額を超えた場合の税率は、10%~55%の累進課税

- 相続で財産を取得した人への相続開始前3~7年以内の贈与は、毎年110万円の基礎控除額部分を含めて相続財産に加算され、相続税の課税対象になる(加算される年数は順次延長され、最大の7年になるのは2031年の相続から。なお、改正により延長された4年間の贈与から、総額100万円までを差し引ける)

〈相続時精算課税〉

- 受贈者1人あたり、毎年110万円の基礎控除額(非課税枠)がある

- 贈与者・受贈者間で一生涯2,500万円の特別控除額(贈与税はかからない枠)がある

- 基礎控除額と特別控除額を超えた場合の税率は、一律20%

- 相続で財産を取得したか否かに関わらず、相続時精算課税を使ったすべての贈与(2,500万円の特別控除額を含むが、毎年110万円の基礎控除額部分は除く)は相続財産に加算され、相続税の課税対象になる

【相続税の課税対象になる贈与の範囲】赤塗り部分が相続税の課税対象

このように、どちらの方法も贈与財産の一部が相続税の課税対象になりますが、「暦年課税」と「相続時精算時課税」のいずれが得になるかは、贈与者の年齢や保有財産額などによって変わってきます。

相続時精算課税の注意点

特に、相続時精算課税は

- 60歳以上の親や祖父母などから、18歳以上の子や孫などへの贈与に限り使える※

- いったん相続時精算課税を選ぶと、以後、同じ贈与者からの贈与はすべて相続時精算課税を使うことになり、二度と暦年課税は使えない

- 初めて使う年は、年の贈与額が110万円以下でも、贈与の翌年3月15日までに税務署に届出書の提出が必要(届け出ないと、自動的に暦年課税を選んだことになる)

などの注意点があります。

その一方、たとえば父からの贈与には暦年課税、母からの贈与については相続時精算課税というように、子が贈与者ごとに別の方法を選べば、年110万円の基礎控除額をダブルで使うことも可能です。

生前贈与の相続時の取り分への影響

ここからは、税とは別の、相続時の取り分の話になりますが、過去の贈与をどこまでさかのぼって相続時に考慮するかについての争いが、実務上は非常に多くみられます。

遺言がなく、相続人間で遺産分割を行う場合は、さかのぼる年数に制限はなく、「過去すべて」の贈与を特別受益と考え、遺産の先取りとして相続財産に持ち戻し、相続分を計算する必要があります。

それに対し、遺言により遺留分を侵害された相続人が遺留分を請求する場合には、遺留分の算定基礎財産に含まれる贈与は、「相続開始前10年間」に限定されるという違いがあります。

いずれにしても、相続への備えとして贈与を検討する方は、専門家に相談してから実行した方が安心だと思います。

※年齢は、贈与した年の1月1日で判定する

- 福田 真弓(ふくだ・まゆみ)

- 福田真弓相続カウンセリングオフィス 税理士・ファイナンシャルプランナー

https://www.mayumi-tax.com/

1973年横浜市生まれ。資産税専門の税理士法人や証券会社に勤務後、独立。25年以上にわたり企業の会計税務顧問や税務申告・個別相談といった税理士業務を行うかたわら、講演、執筆、取材、メディア出演などによる情報発信や、相続と家族関係についての個別相談に注力する。

2022年筑波大学大学院修了(カウンセリング)、2025年より東京家庭裁判所家事調停委員

【主な著書・共著】累計発行部数88万部超の『身近な人が亡くなった後の手続のすべて』、ロングセラーの『自分でできる相続税申告(第3版)』(以上、自由国民社)、『必ずもめる相続の話』、『必ずもめる相続税の話』(以上、東洋経済新報社)他