2026年2月

新NISAが2024年に始まって2年経ち、新たに資産運用を始めた人が増えた一方でまだ一歩踏み出せていない方も多くいらっしゃいます。「NISAが気になっているけれど、何となく後回しにしている」「やったほうがいいとは聞くけれど、正直よくわからない」という声も耳にします。そこで超初心者の方向けに、改めてNISAの基本からお話しします。

貯蓄だけでは不安な時代を生き抜くための「新しいお金の置き場所」

昨今、食品や電気代など、日々の生活費がじわじわと上がってきていますね。節約を心がけ、無駄遣いは控えているはずなのに、「なぜかお金が増えない」「将来のことを考えると不安になる」・・・そんな声を多く耳にします。

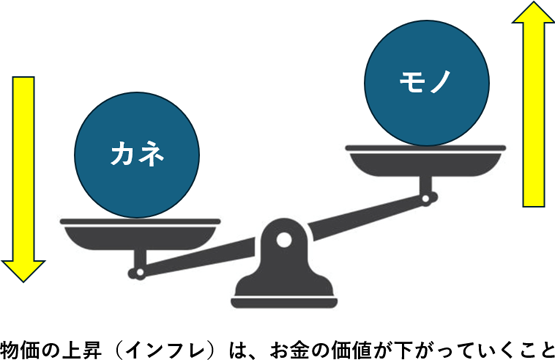

これまで日本では、「お金は貯蓄しておくもの」という考え方が一般的でした。確かに預金は元本が減らない安心感がありますが、インフレ(物価上昇)が進んでいる現在は、貯蓄だけでは物価上昇に対応することができません。

インフレとは、モノの値段が上昇し、お金の価値が下がることを意味します。つまり今の時代、貯蓄でお金を「守る」だけではなく、上手にお金を「育てる」時代になったということです。

そこで注目されているのが、【NISA(ニーサ)】という制度です。

そもそもNISAとは何か?

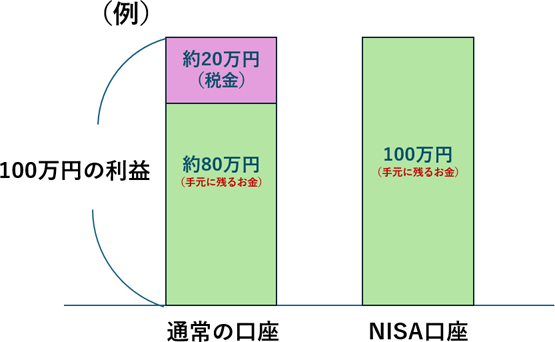

NISAとは、投資で得た利益に税金がかからなくなる制度です。本来株や投資信託などで利益が出ると、約20%の税金がかかりますが、NISA口座を使えばその税金がかかりません。例えば同じ100万円の運用益でも、通常口座なら本来約20万円が税金として引かれますが、NISA口座での運用ならこの20万円がそのまま手元に残ります。「投資をするなら、税金面で不利にならないように」という、私たち個人投資家をいわば応援してくれる、税金面で優遇される制度なのです。

同じ運用をしても、このNISA制度を利用するかどうかで将来の結果(利益の大きさ)が変わります。これが、NISAが注目されている大きな理由です。

なぜ今、NISAが必要なのか

背景には、私たちを取り巻くお金の環境の変化があります。

例えばここ数年、物価は年に2〜3%ずつ上昇しています(※総務省統計局の「消費者物価指数(総合指数)」によると、2024年+2.7%、2023年+3.2%、2022年+2.5%の上昇)。このペースで物価が上昇し続ける場合、銀行に預金していても物価上昇率以上の金利は付かないため、預金の価値は実質的に減っていってしまいます。

また少子高齢化が進み人口の構成比率が変化しつつあり、年金制度に対する不安も拭えません。

国もこの状況を踏まえ、「貯蓄から投資へ」という流れを進めています。

これは、「リスクを取って儲けましょう」という意味ではなく、「長い時間を味方につけて、少しずつお金を育て資産形成していきましょう」という考え方です。資産運用は長い時間をかけて続けることで、より安定した成果が期待できる性質があります。老後資金だけでなく、教育費、住み替え、将来の選択肢を広げるための資金作りとしても、NISAは活用できます。

新しいNISAの全体像(2024年スタート)

2024年から、NISAは大きく制度が変わりました。非課税で投資できる期間が無期限になり、生涯で使える非課税枠(1,800万円)が用意されました。

新しいNISAでは、次の2つの枠があります。

- 成長投資枠

- つみたて投資枠

どちらも運用で得られた利益が非課税になる点は同じですが、使い方や対象商品が異なります。少額から始められ、2つの枠は併用も可能です。この全体像をまず押さえておくことが大切です。

それぞれの枠の詳しい中身については、次回以降で解説します。

NISAは誰のための制度?

NISAは、投資経験がある人だけのものではありません。むしろ投資は初めてという方や、忙しくて頻繁に運用を見直せない方にも向いている制度です。

また18歳から活用することが可能です。早くからスタートし「時間」を味方につけて続けることで、リスクを軽減しながら、より安定した利益を目指すことができます。

<どんな人におすすめ?>

- これから投資を始めたい初心者の方

- 長期的に資産形成をしたい方

- 税金を気にせずに効率的に資産を増やしたい方

毎月コツコツ積み立てて、分散して長く続ける・・・投資の王道は「長期・積立・分散」。この方法は、初心者の方にとっても相性が良い方法です。

「元本割れが怖い」「途中でやめられないのでは?」

「元本割れが怖い」「途中でやめられないのでは?」という不安もよく聞きます。

もちろん投資ではリターンを期待できる反面、損失が発生する可能性もあります。しかし、大きな視点に立てば世界規模で経済は長期的に成長を続けています。その経済成長に自分のお金を投じることで長期的に資産を増やせる可能性が高まります。

またNISAは、いつでも売却して現金化することができますし、途中でやめることも可能です。選ぶ投資先をうまく組み合わせて分散させることでリスクを軽減することも可能です。

さらにいうと、投資は余剰資金で行うものです。半年〜1年分の緊急予備資金を手元に残した上で、それ以上を投資に回すことで、気持ちの余裕を持って資産運用に取り組めます。

ただしNISAは、活用すれば必ず利益が出る魔法の制度ではありません。

一方で税金面でのメリットが大きく、資産運用するならば使わない理由が見当たらない制度でもあります。

ご自身の暮らし、家計、価値観に合った活用をすることが何より大切です。

次回は、「つみたて投資枠とは何か」「どのような運用ができるのか」を詳しく見ていきます。

- 肥後 知歩(ひご・ちほ)

- ファイナンシャルプランナー。

家計管理や資産運用をテーマに、セミナー講師やコラム執筆を行う。

会社員時代にマネーリテラシーの重要性を実感したことをきっかけに、ゼロから金融知識を学びFPに転身。

中立的な金融教育機関や証券会社系の投資教育プログラムでも講師を務め、企業従業員向けセミナーや高校・大学での出張授業など、幅広い世代に向けて「わかりやすく、実践しやすいお金の知識」を伝えている。