2026年4月

第1回目では、NISAの全体像と、なぜ今この制度が注目されているのかについてお伝えしました。物価の上昇や社会環境の変化を背景に、将来のお金について「自分で備える必要がある」と感じている方も多いのではないでしょうか。

一方で、投資という言葉に対して「難しそう」「失敗しそう」と感じ、なかなか行動に移せない人が多いのも事実です。そうした不安を前提に、できるだけハードルを下げてスタートできるのが、NISAの投資枠のひとつ「つみたて投資枠」です。

2024年からスタートしている現在のNISAには、「つみたて投資枠」と「成長投資枠」という2つの投資枠があり併用できます。どちらも運用益が非課税になる点は共通していますが、投資対象や使い方の考え方には違いがあります。制度を正しく理解するためには、まず全体像を把握しておくことが大切ですが、今回は、この2つの投資枠のうち、つみたて投資枠に焦点を当てて考えていきます。

(成長投資枠については次回詳しくお伝えします。)

NISAの2つの投資枠

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 主な投資対象 | 一定の基準を満たした投資信託 | 株式・ETF・投資信託など |

| 投資の方法 | 積立 | 積立/スポット購入 |

| 年間投資枠 | 年120万円 | 年240万円 |

| 生涯の非課税投資枠 | 2つの枠を合わせて1,800万円 (成長投資枠は1,200万円まで) |

|

| 特徴 | 長期・積立を前提とした仕組み | 投資判断の自由度が高い |

「つみたて投資枠」はどのような仕組み?

まず「つみたて投資」とは、毎月など一定のタイミングで、あらかじめ決めた金額を積み立てながら運用していく仕組みです。積立投資を実践するための枠が「つみたて投資枠」です。

主な投資対象は「投資信託」。投資信託は、株式や債券など複数の資産に分散して投資が行われるためリスクを抑えた運用が期待でき、運用は専門家(運用のプロ)が行うので個別の銘柄など投資対象を自分で選ぶ必要がなく、投資経験が少ない人でも取り組みやすい点が特徴です。

つみたて投資枠において非課税で投資できる金額には上限があります。1年につき120万円(毎月10万円)、生涯においては成長投資枠と合わせて1,800万円の上限があります。

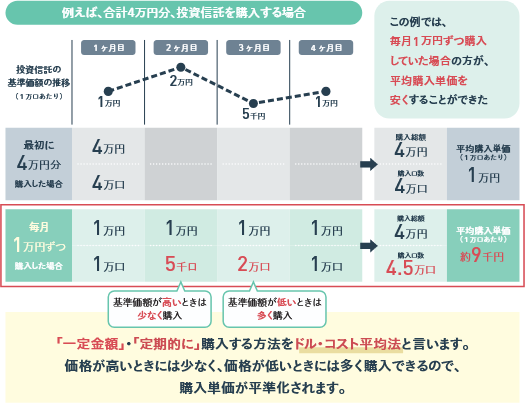

一方で投資に対する不安の大きな要因のひとつに、「いつ始めるのが正解かわからない」という悩みがあります。価格が高いときに始めてしまうのではないか、もっと良いタイミングがあるのではないかと考え始めると、判断が先送りになりがちです。ただ、つみたて投資枠では定期的に同じ金額を購入していくため、その都度タイミングを判断する必要がありません。毎月同じ一定金額で購入を続けることで、日々値動きのある投資対象を、価格が高いときには少なく、安いときには多く購入することができ、結果として平均的に有利な価格で買いやすくなります。

この投資法を「ドルコスト平均法」といいます。

ドルコスト平均法

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/guidebook_202307.pdf

上の図は投資信託を4ヶ月に渡って4万円分を購入する前提で、1ヶ月目に一気に購入するか(上段)、毎月1万円ずつ購入するか(下段)での比較です。投資信託の基準価額は日々変動しますが、毎月1万円ずつ購入する積立投資(ドルコスト平均法)の方がより低い価格で多く購入することができて有利なことがわかりますね。

「積立投資」が不安を和らげる

またこの「積立投資」という方法は、投資を特別なものではなく家計の延長として捉えやすくしてくれます。毎月の生活費や固定費と同じように、一定額を淡々と積み立てていくことで、日々の値動きに振り回されにくくなります。

投資における不安として、「いつ買えばよいのかという判断を繰り返すこと」による心理的な負担も出てきやすいですが、積み立てという仕組みは、その負担を小さくする役割も果たしてくれます。

投資初心者が始めやすく続けやすい理由

つみたて投資枠で購入できる投資信託は、制度の趣旨に沿い、金融庁が定めた一定の基準を満たすものに限られています。そのため、手数料が過剰に高い商品や、価格変動の大きい高リスクの商品は、あらかじめ対象から外されています。銘柄数はある程度ありますが、最低限の「ふるい」がかかっていることで、初めての方でも安心して検討しやすい仕組みになっています。

また一度積立の設定をすれば、あとは自動的に積み立てられて運用が続く仕組みになっています。日々の値動きを頻繁に確認する必要がなく、忙しい日常の中でも無理なく続けやすい点は、はじめて投資に取り組む人にとって大きなメリットです。

スタートはいくらで?どんな投資信託で始めるのが現実的?

「投資」というと、大きなお金が必要だと感じる方もいるかもしれません。しかし、つみたて投資枠は少額から利用することが可能です。証券会社によっては100円などワンコインでの積立も可能ですが、「資産形成」の視点で考えると、まずは月々5,000円~1万円程度を目安に積み立てていくのが現実的かもしれません。

ただ重要なのは、生活費や急な出費に備えるお金を確保したうえで、余裕のある範囲で投資は行うことです。最初から年間の投資枠を使い切る必要はありません。無理のない金額で始め、家計や生活の変化に応じて見直していくことが、長く続けるためのポイントになります。

つみたて投資枠では、主に投資信託を活用して資産形成を行います。そこで気になるのが、どの投資信託を選べばよいのかという点です。初心者におすすめなのは指数連動型の「インデックスファンド」です。例えば全世界の株式指数に連動するような投資信託や、日本株が良ければ日経平均株価に連動するような投資信託もあります。

日々ニュースで目にする株価指数に連動して動くため、値動きのイメージがつかみやすく手数料も安いので、まず始めてみる投資対象としては良い選択肢の一つだといえます。

つみたて投資枠は、投資経験が少ない人でも取り組みやすいように設計された制度ですが、どんな投資信託をどのように使うかは人それぞれです。NISAの基本的な仕組みを理解したうえで、自分の生活や考え方に合った金額で積立投資を始めてみましょう。

次回は、もう一つの投資枠である「成長投資枠」について、その特徴や考え方を整理し、あわせてNISAをどのように活用していくかという視点から見ていきます。

- 肥後 知歩(ひご・ちほ)

- ファイナンシャルプランナー。

家計管理や資産運用をテーマに、セミナー講師やコラム執筆を行う。

会社員時代にマネーリテラシーの重要性を実感したことをきっかけに、ゼロから金融知識を学びFPに転身。

中立的な金融教育機関や証券会社系の投資教育プログラムでも講師を務め、企業従業員向けセミナーや高校・大学での出張授業など、幅広い世代に向けて「わかりやすく、実践しやすいお金の知識」を伝えている。