2022年7月

こんにちは、がんライフアドバイザー®の川崎由華です。

前回のコラムでは、がんになった時には4つの苦痛があり、そのうちの1つがお金の不安を含む社会的苦痛であること、お金の不安が和らぐことは他の3つの苦痛を和らげることに繋がる、というお話をしました。

がん患者さんの相談では、「がん治療費は高そう…治療にいくらかかるんだろう?」と、医療費の見通しが分からないことで不安を抱える方が多くいらっしゃいますが、医療費のしくみを知っておけば、自分の医療費の目安が分かります。がんになった時の苦痛を少しでも和らげるために、がんになる前から、医療費の目安を知っておきましょう。自分に必要ながんへのお金の備えを考える参考にもなるのではないでしょうか。

医療費の目安を知るために、押さえておく基本のチェック項目は3つです。

チェック1 保険診療か保険外診療か

がん治療を受ける時、医師が提案する治療法は、「標準治療」と言われる保険診療で受けられる治療が基本です。「標準治療」と聞くと、「普通じゃなくて最新の治療を受けたい!」と思われる方もいらっしゃるかもしれませんが、標準治療こそが、治療効果や副作用を調べる多くの臨床試験を経て、現在利用できる最良の治療として推奨されているものです。

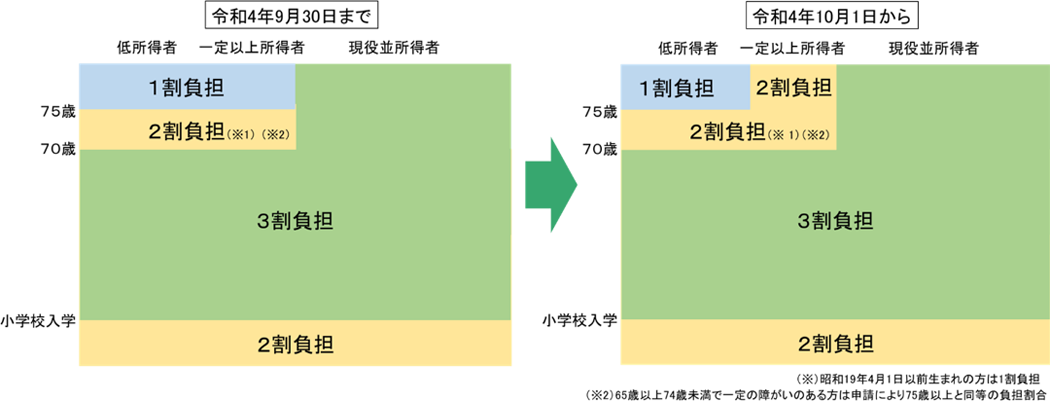

保険診療であれば、私たちが自分で支払う金額は、年齢や所得に応じて1割~3割です。そして、チェック2で紹介する高額療養費制度を利用することができるので、最終的には、唖然とするような金額を負担することにはなりません。

図表1 保険診療における医療費の自己負担割合

しかし、いくつかの標準治療を受けたものの病状が改善されなかった場合には、日本では正式に承認されていない治療法に挑戦してみるケースも出てくるかもしれません。例えば、肺がんに使用する場合は保険診療になるけれど、乳がんに対しては保険外診療となっている薬もあります。

治療の提案を受けた時に、「この治療は保険診療ですか?」と主治医に確認してみることをお勧めします。

~がんライフアドバイザー®への相談に寄せられたがん患者さんの声~

- 保険外診療でお金の負担が高い分だけ、効果に期待できる最良の治療だと思い込んでいましたが、主治医の先生から標準治療の意味を教えていただいて、納得して保険診療を受けています。

- 自分で調べて、受けてみたい治療を相談したところ、未承認薬なので10割負担だと言われました。

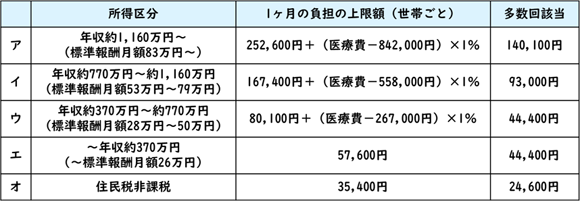

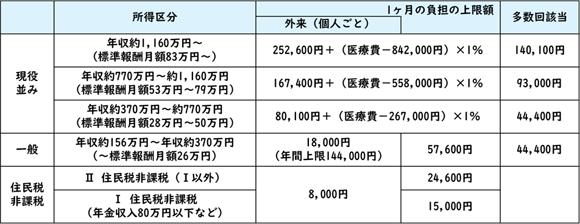

チェック2 高額療養費制度の所得区分はどれか?

日本の公的医療保険には、医療費が私たちの生活を圧迫することがないよう、高額になった医療費をカバーする「高額療養費制度」があります。3割負担では高額で治療を諦めようと思ったけれど、高額療養費制度が利用できることを知って治療に前向きになる方は、少なくありません。

高額療養費制度は、病院や薬局の窓口で支払った額が、月の初めから終わりまでの1ヶ月で上限額を超えた場合に、加入している公的医療保険がその超えた金額を支給する制度です。

この制度は、複雑で奥が深いのですが、まず抑えておくポイントは2点です。1点目は、医療費の計算は1ヶ月ごとであることです。例えば、月末から翌月の頭にかけて入院した場合、1回の入院ですが、月ごとに分けて計算、支給されます。2点目は、上限額は年齢(70歳以上かどうか)と所得で異なることです。

図表2 高額療養費制度の所得区分と上限額

<70歳未満の方>

<70歳以上の方>

図表2を見て、自分はどの区分に当てはまるのかを確認してみましょう。

例えば、年収が500万円くらいの50歳の方であれば上図の「ウ」に当てはまります。「ウ」の方は、1ヶ月の医療費が1,723,000円、3割負担で516,900円までであれば、高額療養費の支給によって、自己負担する上限額は10万円まででおさまります(ただし入院と通院は別で計算となります)。

年金収入が200万円くらいの方であれば下図の「一般」であり、通院時の医療費は1ヶ月18,000円、入院時だと57,600円が上限額となります。

~がんライフアドバイザー®への相談に寄せられたがん患者さんの声~

- パート収入は少なく、会社員の夫の扶養に入っているので、夫の給与収入に合わせた医療費の上限額となり、医療費が高額です。夫と同じ医療費の備えをしておけば良かったです。

- 昨年はフルに働けて収入は多かったけれど、治療中の今は休職して収入が減っています。高額療養費制度の判断基準となる所得は、治療時の所得ではなく、前年度の所得になるので厳しいです。(治療を受けた月が1~7月であれば前々年、8~12月であれば前年の所得になります)

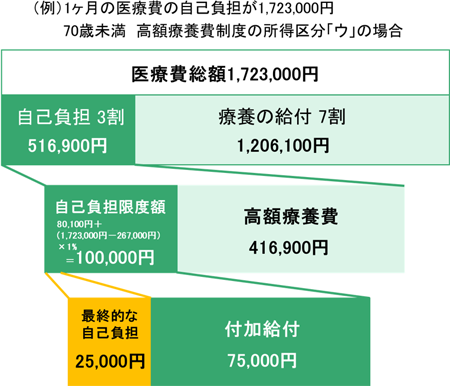

チェック3 加入している公的医療保険の保険者はどこか?

自分が加入している公的医療保険の保険者はご存知ですか?とお聞きすると、とまどわれるかもしれません。健康保険証を見ると、表面に「保険者名称」という欄があるので、確認してみてください。「全国健康保険協会 ??支部」や「○○健康保険組合」といった保険者が記載されていませんか。交付者名にお住まいの自治体が書かれている方の保険者は、国民健康保険になります。この保険者が、私たちが自己負担する以外の医療費を負担してくれる先になります。

保険者がどこであろうと、チェック1やチェック2の給付は受けることができます。そのうえで、保険者によっては、独自の給付制度で私たちの負担を更に軽減してくれる先もあります。付加給付もしくは一部負担還元金という形で、後から保険者が支給してくれる仕組みです。

例えば、自己負担額が(1人、1ヶ月、1病院・診療所につき)1ヶ月25,000円を超えた場合には、その超えた額を支給する保険者があります。この保険者に加入している方は、数百万円もする大きな手術を受けたとしても、高額療養費制度を使っても所得が高いために医療費負担が大きい場合でも、最終的な自己負担は25,000円というわけです。

図表3 高額療養費制度を利用かつ付加給付として医療費の給付があるケース

残念ながら、国民健康保険や全国健康保険協会にはありませんが、○○健康保険組合や△△共済組合にはこのような独自の給付制度がある可能性があります。加入をしている方は、保険者のホームページを調べたり、問い合わせをしてみてください。

~がんライフアドバイザー®への相談に寄せられたがん患者さんの声~

- 加入している健康保険組合に、この付加給付があることを知らず、抗がん剤が高額なことを聞いて治療を諦めようとしていました。

- がんになった原因は仕事のストレスだと会社を非難していたが、本当に大変な時を助けてくれるこの独自の制度を知ってからは、いかにバランスよく治療と仕事を継続していくかを考えるようになりました。

チェック1~3を確認することで、漠然としていたがん治療にかかる医療費が、自分自身や家族はいくらになるのか、具体的な金額が見えてきたのではないでしょうか。ただし、これはあくまでも1ヶ月の医療費の目安です。

長期間になるかもしれないがん治療。次回は、継続する治療費のこと、仕事や生活のことを、がん患者さんの事例をもとにお伝えします。

- 川崎 由華(かわさき・ゆか)

- 一般社団法人がんライフアドバイザー協会 代表理事

大阪医科薬科大学大学院 医学研究科 在籍

社会福祉士、CFP®、1級FP技能士、住宅ローンアドバイザー、両立支援コーディネーター

医師の家系で生まれ育ち、がん治療関連薬を扱う製薬企業での勤務、両親のがんの罹患を経験。がん診療連携拠点病院で相談員を務める中、がん患者とその家族のお金や仕事の相談を受ける医療・介護者づくりの法人を設立。相談実績を医療関連学会での発表を重ねる他、お金や仕事の問題といった社会的苦痛の緩和も治療の一貫として考えていく重要性を、講演や雑誌、ラジオなどメディアを通じて全国の医療従事者や市民に向けて伝えている。